若者たちに早く気付いてほしい、

世帯持ちならなおさらの事、

小金持ちを目指すなら、

源泉徴収票を理解する = スタートラインに立つこと

だということを・・・

あぁ、20代に戻りたい・・・

1月の給与明細についてくるあの訳の分からんあの紙切れ・・・、捨ててた!!!

若かりし頃を振り返ると、本当に恥ずかしいことばかり・・・。

穴があったら入りたい。

そんなことを思う理由の一つが、源泉徴収票を捨てていた自分。

ホントにおバカさん。

そのころの自分につくづく言ってやりたい。

” 源泉徴収票をきちんと理解しておけよ! 勉強を怠るなよ! ” っと、

なぜなら、源泉徴収票をきちんと理解することは、

・ 税金を理解することであり

・ これから起こる人生のイベントに対処することであり

・ 何よりもお金を貯めること

に、有効、必要だから。

そもそも源泉徴収票とは

ザクッといいますと、その年1年間の所得税を確定させる書類、っということ。

月々の給与明細で所得税が引かれているあの金額は、前年の収入額を基にした概算額。

ほとんどのリーマンが年末調整という手続きを経て所得税が確定されて、

その算出根拠の明細が源泉徴収票なのです。

そう! 算出根拠の明細なんです。

何だけど、これが、めちゃくちゃ、わかりにくい・・・。

なぜこんなにわかりにくいのか?

多くの人が感じているであろうことを代弁してみます。

- (算出根拠が書かれてあるはずなのに・・・)合計が合わない、合うところがない

- 言葉の意味だけでは説明がつかない

収入金額 ≠ 給与所得 ≠ 課税所得 なんのこっちゃ?

給与所得 = 給与所得控除後の金額 とよんだりする、おなじなんちゃう? - 人によっていろんなパターンがある

結婚・子の誕生(扶養家族異動)/保険の見直し/昇給/住宅購入/転職・・・等々 - 調べてみても、文字がいっぱい、頭パンパン・・・

” まあ、いいや、めんどくさい・・・”

って、なりますよね!

でも、避けては通れない!

でも、避けては通れない。

これを解読できないと、

” あなたは、損をする! ”

って、断言できるくらい。

国が国民に対し、

” 生活にお金かかってますね、経費として処理していいですよ、

申告したらお金返しますよ! ”

これがリーマンの確定申告!

この確定申告の前段階が源泉徴収票。

源泉徴収票が解読できないと、確定申告もわからないでしょう。

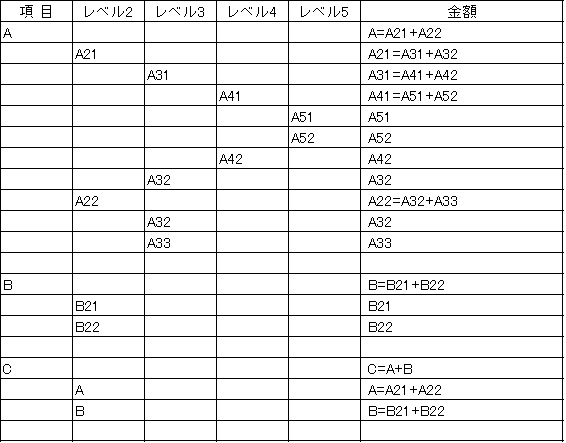

わかりにくさの解消! 積算技術を活用する!

わかりにくさの最大の原因は、合計が合わないということ。

オオバンはこれを解消して、体系的にわかりやすくするために

建設業界で見積作成に使われる ” 積算 ” という方法を使います。

時間をかけて解読しても、次の解読は1年後、忘れてますよね。

この方法で解読するようになってから、時間かけることがなくなり、

確定申告もすっきり、バッチリ、早くなりました。

” 積算技術 ” っていってもたいしたことではありません。

縦計が階層レベルになっているというだけ。

気を付けるのはたった一つです。

項目・レベルの一つ下層にある内容の合計値が、一つ上の層に当てはまるということ。

これだけです。

もう一つ、特殊項目的な扱いで、AとBを算出し、それはCを算出するためで、

このようなことも一つの表で表現します。

オオバン流、源泉徴収解読表

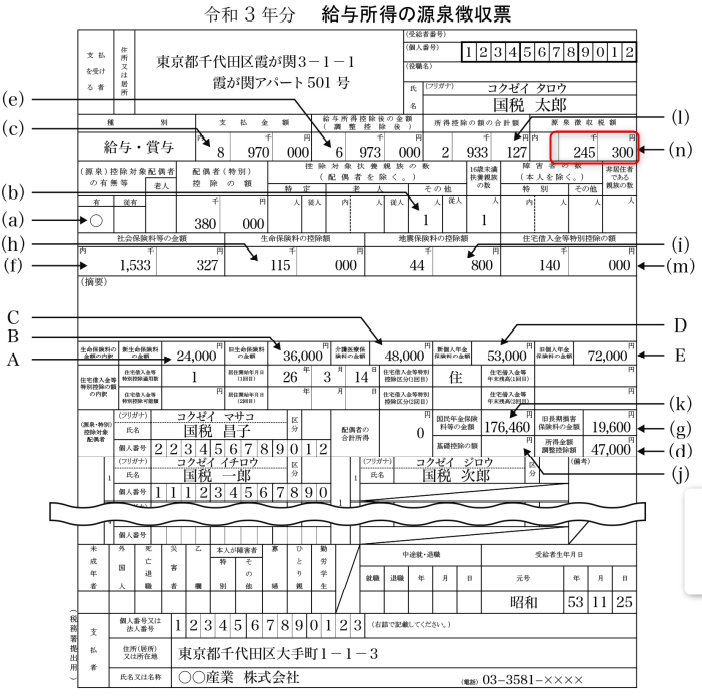

国税庁「令和3年度 給与所得の源泉徴収票等の法定調書の作成と提出」の

12頁にある国税太郎さんの例で解説します。

これが国税太郎さんの源泉徴収票です。

源泉徴収額は(n)値の ¥245,300-。

国税太郎さん、あなたの昨年の給与所得税は¥245,300-でしたよ、

この金額を給料から差し引きましたよ、

その内訳がこの表です、ご確認くださいね、っと、いうことです。

そして、通常この表だけでフムフムと、理解できる人はかなり少ないはずです。

この数値を導くために、源泉徴収票の内容を

オオバン流源泉徴収解読表に入力すると、

ピタリとピースがはまります。

パチリと将棋の駒のようないい音がします(笑)

数字の合致は、なかなか気持ちの良いものです。

要はこういうことです。

赤枠罫線 ¥245,300- ピタリ賞です。

階層レベルの積算術だということに気を付けてみてください。

押さえておきたいポイントが3つあります。

① 項目(レベル1)の課税所得は税率を乗ずる根拠となる金額(課税対象の金額)

② レベル2の給与所得控除後の金額は、給与所得金額の事であり、

給与所得者の基本的人権的な(収入に応じて設定されている)経費が控除された金額。

③ レベル2の所得控除の額の合計額とは、個人の生活環境に応じた控除の合計額

したがって、レベル1を算出するための内訳がレベル2。

どうでしょう、

こういう表にすると、腑に落ちませんか。

わたしは、この表を作ることにより理解度が高まりました。

え、これでおしまい?

そう、言われそうですね。

大丈夫です、

この表の内容に関してはまた別で、できるだけ丁寧に解説していきます。

長くなりましたので次回にしますね。

まとめ

なぜこんなに源泉徴収票の解読にこだわるのか?

これをしっかり理解しておかないと・・・、

- 税金取られっぱなしで損するよ!

納税は国民の義務です。ですが、返してくれるお金があれば受け取りましょう! - 人生のイベントで損するよ!

人の数だけある人生、状況に応じて対処して、還付金を受け取ります! - 国の制度に乗っからないと損するよ!

信じられない、ふるさと納税のスゴサ

やっぱり、iDeco は おすすめ

だからです。

では次回、オオバン流源泉徴収解読表の詳しい解説を予定しますね。

ではまた!

次回へのジャンプはこちら↓

コメント