Excelで家計管理

Excelで家計管理 画像たっぷりで解説|Excel家計簿記テンプレートの使い方(取扱説明書)

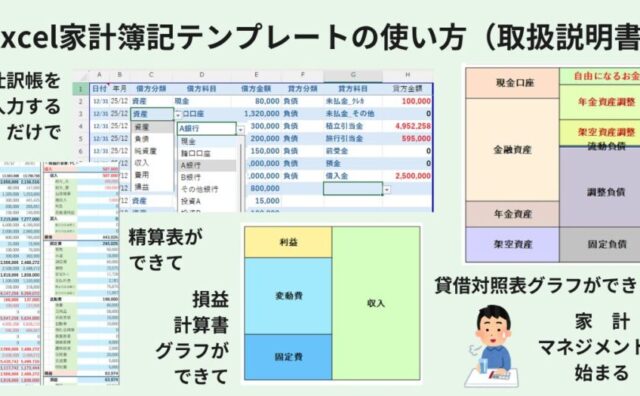

Excel家計簿記テンプレートの使い方を画像たっぷりで解説。初期設定、勘定科目、仕訳、精算表、財務諸表グラフ(FS)、引当金シートまで、家計管理簿記の基準に沿ってわかりやすく紹介します。月々わずかな時間で家計の財務を見える化できます。

Excelで家計管理

Excelで家計管理  家計管理(マネジメント)

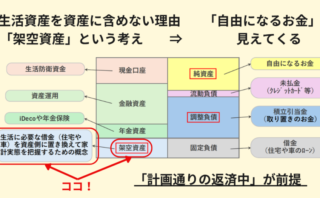

家計管理(マネジメント)  家計管理(マネジメント)

家計管理(マネジメント)  家計管理(マネジメント)

家計管理(マネジメント)  家計簿記(戦略)

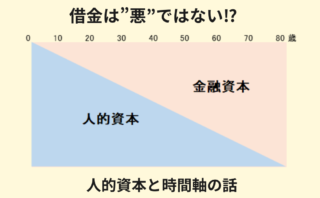

家計簿記(戦略)  Excelで家計管理

Excelで家計管理  家計簿記(戦略)

家計簿記(戦略)  家計管理(マネジメント)

家計管理(マネジメント)  家計管理(マネジメント)

家計管理(マネジメント)  家計簿記(戦略) Excelで家計管理 Excelで家計管理

家計簿記(戦略) Excelで家計管理 Excelで家計管理  Excelで家計管理

Excelで家計管理  Excelで家計管理

Excelで家計管理  Excelで家計管理

Excelで家計管理  Excelで家計管理

Excelで家計管理  Excelで家計管理

Excelで家計管理  税金・制度・節約

税金・制度・節約  税金・制度・節約

税金・制度・節約  税金・制度・節約

税金・制度・節約  税金・制度・節約

税金・制度・節約  税金・制度・節約

税金・制度・節約  税金・制度・節約

税金・制度・節約  税金・制度・節約

税金・制度・節約  税金・制度・節約

税金・制度・節約  税金・制度・節約

税金・制度・節約  税金・制度・節約

税金・制度・節約