入ってくるお金、出ていくお金、将来必要になってくるお金・・・、

損したくないし、無駄にしたくないし、資産運用かあ~、

お金の計画って、難しいなあ・・・、

どうやってお金の計画を立てればいいんだろう?

そうだよね~、

お金の計画って、本当に難しいよね・・・、

一人ひとりの環境や考え方が違うからね。

でも、お金の計画を立てるためのいい方法があるよ!

教えて! 教えて!

FP3級の勉強中に知ったんだけどね、

それは、

【資金計画に必要な六つの係数】

って、いいます。

この記事は、

複利運用(資産運用)する(したい)お金について

定額、積み立て、取り崩しのケースで、増えるお金、必要なお金、受け取れるお金を算出するため、年利と期間の条件設定で導かれる

【資金計画に必要な六つの係数】

について書いた記事です。

わたしはこれらの方法で

悠々自適な生活を送る筋道

を立てようとしています。

50歳という年齢を契機に人生というものに真剣に向き合ったサラリーマン。

残りの人生に焦りを感じ、朝3時に起きる生活を始めました。

家庭と釣りと農作業をこよなく愛し、今の生活、旬の恵みに感謝しながら頭の中は常にマネーを考えています。

【今の生活を大切に楽しみながら、悠々自適な生活を目指して、今やるべきこと】を、

考え実行することが人生のテーマ、少しずつでも小さな一歩を踏み出して、

【健康で豊かな人生設計】をここから考えていきたい。

老若男女問わず、価値観を共有できる友人募集中。

資金計画に必要な六つの係数について、ケース事例で分かりやすい解説に努めました。金額、金利、期間等の条件設定による結果の活用は自己責任の元でお願いします。

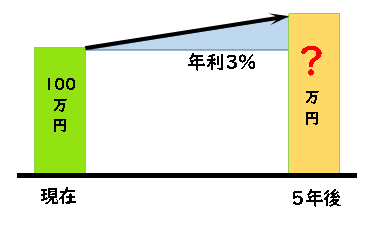

終価係数_例)100万円がいくら(終価)になるのか?

今、僕は投資にまわせるお金が100万円あるけど、年利3%で5年運用した場合どのくらいになるのかなあ?

答えは 1,159千円 になります。

これには最終的にお金がいくらになるのかを知る

終価係数を使います。

いろんなケースを考えてみましょう・・・

| X%\Y年後 | 5年後 | 10年後 | 15年後 | 20年後 |

| 2% | 1,104 | 1,219 | 1,346 | 1,486 |

| 3% | 1,159 | 1,344 | 1,558 | 1,806 |

| 4% | 1,217 | 1,480 | 1,801 | 2,191 |

CASIOさん、いつも電卓でお世話になっております。

このサイトが超便利です↓

終価係数_keisan_生活や実務に役立つ計算サイト

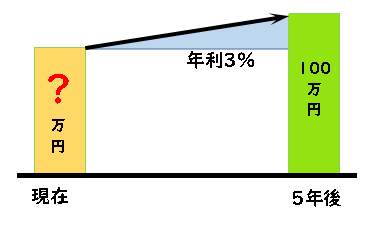

現価係数_例)100万円を用意するためには元金(現価)がいくら必要か?

5年後に100万円必要になるんだけど、年利3%で運用できたとして元金をいくら準備しておけばいいかなあ?

答えは 863千円 です。

将来必要なお金を準備するため、

元金(今のお金_現価)をいくら用意すればいいか、

それには、現価係数を使います。

いろんなケースを考えてみましょう・・・

| X%\Y年後 | 5年後 | 10年後 | 15年後 | 20年後 |

| 2% | 906 | 820 | 743 | 673 |

| 3% | 863 | 744 | 642 | 554 |

| 4% | 822 | 676 | 555 | 456 |

CASIOさん、いつも電卓でお世話になっております。

このサイトが超便利です↓

現価係数_keisan_生活や実務に役立つ計算サイト

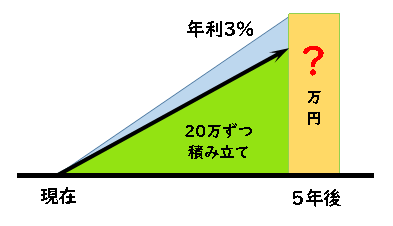

年金終価係数_例)積み立て運用した場合いくら(終価)になるのか?

毎年20万円を年利3%で5年間積み立てた場合、どのくらいになるのかなあ?

答えは 1,061.8千円 になります。

これには積み立てした場合最終的にお金がいくらになるのかを知る

年金終価係数を使います。

いろんなケースを考えてみましょう・・・

| X%\Y年後 | 5年後 | 10年後 | 15年後 | 20年後 |

| 2% | 1,040.8 | 2,190.0 | 3,458.6 | 4,859.4 |

| 3% | 1,061.8 | 2,292.8 | 3,719.8 | 5,374.0 |

| 4% | 1,083.2 | 2,401.2 | 4,004.8 | 5,955.6 |

CASIOさん、いつも電卓でお世話になっております。

このサイトが超便利です↓

年金終価係数_keisan_生活や実務に役立つ計算サイト

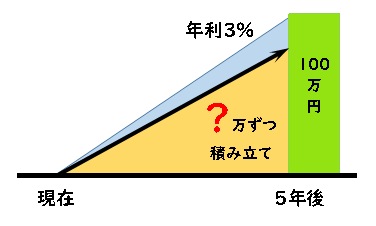

減債基金係数_例)100万円を用意するためには毎年いくら積み立てが必要か?

5年後に100万円必要になるんだけど、年利3%で運用できたとして毎年いくら積み立てていけばいいのかなあ?

答えは 毎年188千円 です。

将来必要なお金を準備するため、

毎年の積立額を知るには、減債基金係数を使います。

いろんなケースを考えてみましょう・・・

| X%\Y年後 | 5年後 | 10年後 | 15年後 | 20年後 |

| 2% | 192 | 91 | 58 | 41 |

| 3% | 188 | 87 | 54 | 37 |

| 4% | 185 | 83 | 50 | 34 |

CASIOさん、いつも電卓でお世話になっております。

このサイトが超便利です↓

減債基金係数_keisan_生活や実務に役立つ計算サイト

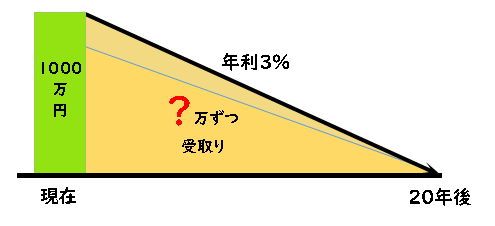

資本回収係数_例)1,000万円を運用しながら取り崩していくと_毎年の受取額はいくら?

老後は生活費の足しに貯金を取り崩していかないといけないなあ、

1,000万円を年利3%で運用しながら20年で取り崩した場合、毎年の受取額はいくらになるだろう?

答えは 毎年670千円 です。

貯蓄を運用しながら取り崩していく場合、

毎年の受取額を知るには、資本回収係数を使います。

いろんなケースを考えてみましょう・・・

| X%\Y年後 | 5年間 | 10年間 | 15年間 | 20年間 |

| 2% | 2,120 | 1,110 | 780 | 610 |

| 3% | 2,180 | 1,170 | 840 | 670 |

| 4% | 2,250 | 1,230 | 900 | 740 |

CASIOさん、いつも電卓でお世話になっております。

このサイトが超便利です↓

資本回収係数_keisan_生活や実務に役立つ計算サイト

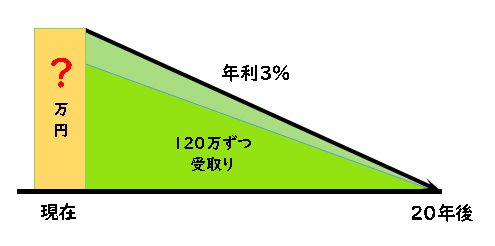

年金現価係数_例)毎年120万(月額10万)を受け取るための資金はいくら?

老後は公的年金だけじゃあ足らないし・・

プラスで毎年120万(月額10万)あると、ゆとり生活ができるんだけどなあ・・・。

年利3%で運用しながら20年間、毎年120万を受け取るにはいくら準備しておけばいいのだろう?

この場合の準備資金は 17,852.4千円 です。

設定期間に毎年受け取りたい金額を得るに必要な資金を知るには、

年金現価係数を使います。

いろんなケースを考えてみましょう・・・

| X%\Y年後 | 5年間 | 10年間 | 15年間 | 20年間 |

| 2% | 5,655.6 | 10,779.6 | 15,418.8 | 19,621.2 |

| 3% | 5,496.0 | 10,236.0 | 14,325.6 | 17,852.4 |

| 4% | 5,342.4 | 9,733.2 | 13,341.6 | 16,308.0 |

※ 20年間にわたり毎年120万を受け取るために、年利3%で運用できたとしてその準備資金は

¥17,852,400- 必要になる、 っということですね。

CASIOさん、いつも電卓でお世話になっております。

このサイトが超便利です↓

年金現価係数_keisan_生活や実務に役立つ計算サイト

まとめ

お金の計画をするときに、どうしても頭に浮かぶ言葉があります

取らぬ狸の皮算用

(捕えもしない狸の毛皮が高く売れたとして予定を立てること)

この言葉を振り払って、面倒な計画を立てることはとても大切なことです。

長期運用投資の本質を正しく理解すれば、

低リスクで年利2~4%という数字は十分あり得る数字ですからね。

まとめます。

- 終価係数で・・・

- 元金Z万円を年利X%でY年間運用した場合の最終価格(終価)がわかる

- 現価係数で・・・

- 年利X%でY年後にZ万円を準備したい場合の元金(現価)がわかる

- 年金終価係数で・・・

- 毎年Z万円を年利X%でY年間積み立て(年金)した場合の最終価格(終価)がわかる

- 減債基金係数で・・・

- 年利X%でY年後にZ万円を準備したい場合の毎年積み立て額がわかる(減債基金)

- 資本回収係数で・・・

- 元金(資本)Z万円を年利X%でY年間取り崩した場合の毎年の受取額(回収)がわかる

- 年金現価係数で・・・

- 年利X%でY年間運用しながら毎年Z万円を受け取る(年金)に必要な元金(現価)がわかる

以上、【資金計画に必要な六つの係数】のお話でした。

投資を始めれば必ず興味が出てくる係数です。

コメント