源泉徴収票 って、なんでこんなにわかりにくいんだろう・・・。

計算が合わないじゃないか???

そうなんです、本当にわかりにくい!

なぜなら、源泉徴収票には、

計算の根拠が示されていないから!

給与所得者にとって

手取り金額を左右する

大切な所得税の決定通知書だから

源泉徴収票をちゃんと理解することは

とても大切なことのなのです!

なので、

自分に課される所得税を知るために!

ちゃんと源泉徴収票の内容を理解するために!

この記事を書きました。

50歳という年齢を契機に人生というものに真剣に向き合ったサラリーマン。

残りの人生に焦りを感じ、朝3時に起きる生活を始めました。

家庭と釣りと農作業をこよなく愛し、今の生活、旬の恵みに感謝しながら頭の中は常にマネーを考えています。

【今の生活を大切に楽しみながら、悠々自適な生活を目指して、今やるべきこと】を、

考え実行することが人生のテーマ、少しずつでも小さな一歩を踏み出して、

【健康で豊かな人生設計】をここから考えていきたい。

老若男女問わず、価値観を共有できる友人募集中。

【源泉徴収票】_とは?

- その年の1年間(1月1日から12月31日まで)に会社を通じて収めた所得税の決定通知書の事

- そもそも所得税は・・・

- その年の1年間(1月1日から12月31日まで)の収入によって計算される

- この収入とは、実際にその年1年間に支払いを受けた額の合計の事

- その年の1月に前年12月分として支払いを受けた額は、その年に含まれる

- その年の12月分として翌1月に支払いを受けた額は、その年に含まれない

- 所得税は11月までの給与から天引きされる(これが源泉徴収の意味)が、その額は会社側が設定した予測額

- その年12月の会社支払額の確定及び控除額の確定(この作業が年末調整)により、会社を通じて納める所得税の総額が12月に確定される

- なので【源泉徴収票】は【所得税決定通知書】と読み替えてもいい

- ちなみにこの【所得税決定通知書】から、さらに調整して最終所得税を確定する作業を【確定申告】という

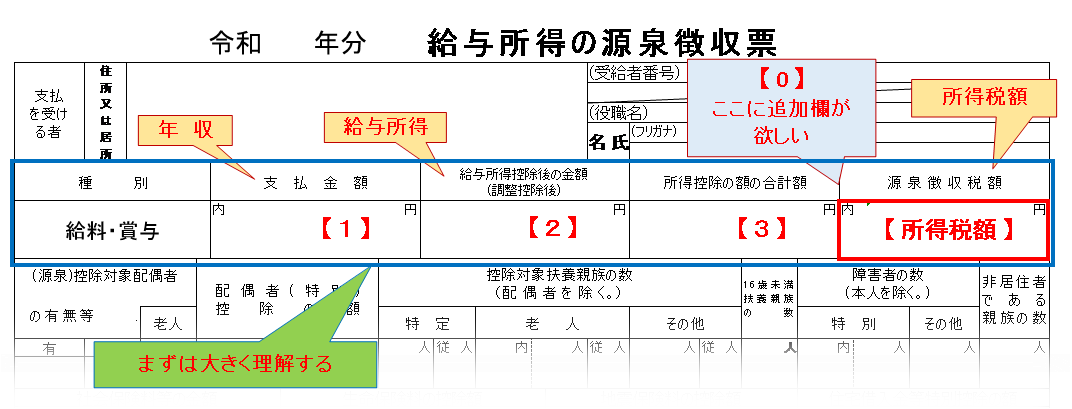

まずは大きく理解する

まずは大きく理解するために、用語を意訳して解説します。

所得税の計算方法をおおざっぱに説明すると、

【1】年収-経費(給与所得控除) = 【2】給与所得

給与所得 - 【3】所得控除 = 【0】課税額

課税額 × 税率 - 控除額 = 所得税

っと、いうことになります。

ここの金額が俗にいう ” 年収 ” と呼ばれる数字になります。

この金額は1/1~12/31迄に支給された月給と賞与の合計です。

ただし、これには非課税交通費や出張費は含まれないので注意して下さい。

ちなみに1/1~12/31迄に実際に支給された給与ですので、12月分として翌1月に支給を受けたものはこの年には含まずに翌年分となります。

給与所得とは、年収から経費を差し引いたものです。

給与所得 = 年収-経費(給与所得控除)

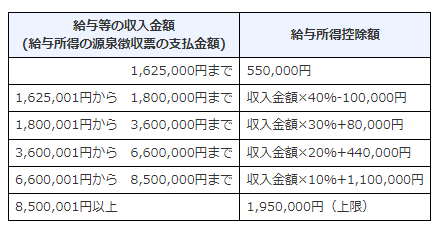

この経費に相当するものが、給与所得控除の事です。

給与所得控除は下表により求めます↓

給与等の収入金額とは、【1】年収(支払金額)の事です。

年収が850万を超えかつ以下に該当する場合には、調整控除の対象となります。

・ 本人が特別障害者に該当する者

・ 年齢23歳未満の扶養親族を有する者

・ 特別障害者である同一生計配偶者または扶養親族を有する者

調整控除額は以下の式で計算されます↓

{給与等の収入金額(1,000万円超の場合は1,000万円) - 850万円}×10%=調整控除額(1円未満切上)

したがって

【2】給与所得 = 年収 ー (給与所得控除額+調整控除額)

【3】所得控除の合計額というこの欄は、課税額を求めるために【2】給与所得からさらに差し引かれる額(控除額)の事をいいます。

課税額 = 給与所得 ー 所得控除の合計額

(給与所得を求める過程の給与所得控除とは違うので混同しないようにしましょう)

所得税は、課税額に税率を乗じるものですから、ここでは課税額を正しく低く抑えるために所得控除をフルに使うことが重要だという認識を持っておきましょう。

なので、年末調整を正しくもれなく行うことはとても重要な事なのです。

※ 所得控除は15種類あって、この説明は後にします。

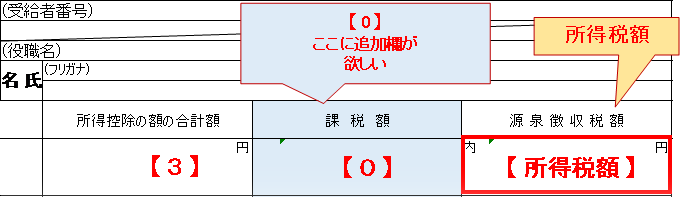

【3】と【所得税額】との間に【0】課税額という欄があればとても分かりやすいのに・・・、

っと、昔から思っています。

(実際にない架空の欄ですので【0】という符号をつけました)

この欄があれば、

【0】 = 【2】-【3】 となって、課税額が表記できます。

税率を掛ける元となる金額ですので、「表記は必要でしょう⁉」

って、思うのはわたしだけでしょうか・・・。

※ 【0】追加の欄とは ”あればいいのに!” っと、昔から勝手に思っている説明用の欄です。実際にそのような名称の欄はありません。

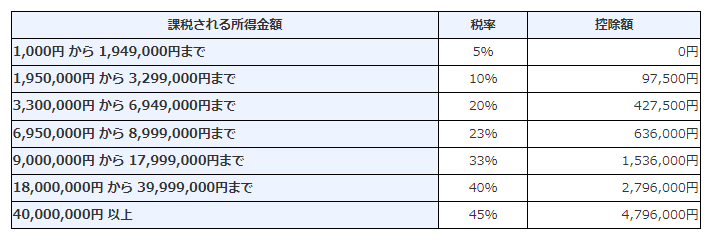

源泉徴収票に明記のない【0】課税額は、【2】-【3】で求められ、千円未満切り捨てたものが課税額となります。

この課税額を基に下表により所得税額を求めます。

所得税額 = 課税額 × 税率 ー 控除額

※ただし、この計算結果で求められる所得税額はまだ最終値ではありません、続きがあるのです。

後ほど詳しく説明します。

【3】所得控除の合計額を詳しく見る

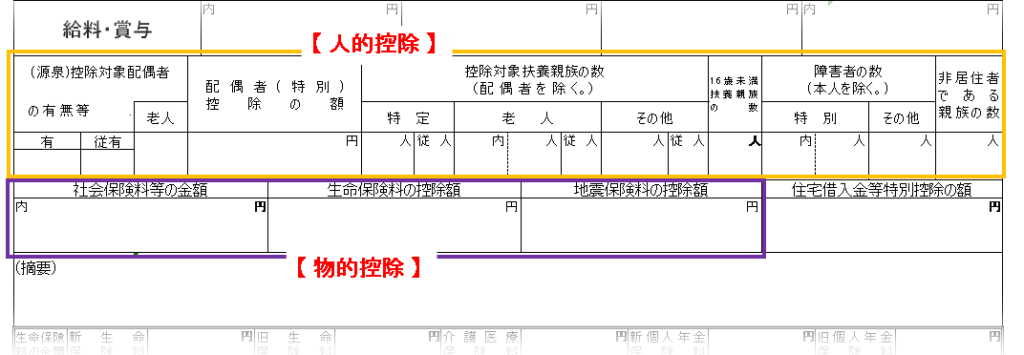

【3】の所得控除には15の種類があり、大きく人的控除と物的控除に分けられます。

年末調整できない3種類(13寄付金控除_14医療費控除_15雑損控除)を除き、該当するものの合計値が【3】に表記されます。

- 人的控除

- 基礎的人的控除

1基礎控除_2配偶者控除_3配偶者特別控除_4扶養控除 - 特別な人的控除

5障害者控除_6寡婦控除_7ひとり親控除_8勤労学生控除

- 基礎的人的控除

- 物的控除

9社会保険料控除_10小規模企業共済等掛金控除_11生命保険料控除_12地震保険料控除_13寄付金控除_14医療費控除_15雑損控除

人的控除

ここでは基礎的な人的控除に関してみていきます。

この表の納税者本人の合計所得金額とは、収入が給与のみの場合、給与所得額ということになります。

この表の通り、かなりの高所得者にも該当し48万円が控除されます。

よほどの高所得者(2,500万超)以外、誰にでも認めてあげる経費ということなんでしょう。

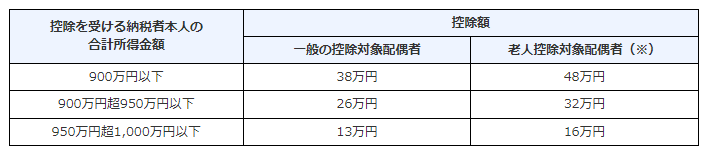

2配偶者控除

この表も同じく納税者本人の合計所得金額とは、収入が給与のみの場合、給与所得額ということになります。

ちなみによく聞く、配偶者収入103万の壁とは 給与所得控除の55万円と基礎控除の48万を足した額となり、この金額以内であれば配偶者本人の所得税がゼロ、かつ扶養者の所得税算出において、配偶者控除が38万受けられるという内容です。

3特別配偶者控除

配偶者年収が103万以上の場合、配偶者本人の所得税は発生しますが、150万までは特別配偶者控除という名に代わって、同じ38万の控除を受けることができます。

このあたりについては、103万、106万、130万、150万、201万の壁と言われるものがありますが、詳しくは別記事を予定したいと思います。

詳しくはこちら(特別配偶者控除)

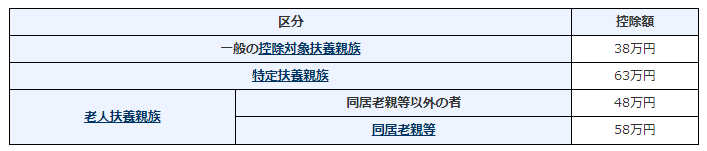

扶養控除は、扶養親族のうちその年12月31日現在の年齢が16歳以上の方が対象です。

一般的に大学生を扶養している場合、その年12月31日現在の年齢が19歳以上23歳未満に該当するとすれば、63万の特定扶養親族控除が受けられます、ここの控除額は結構大きいですね。

詳しくはこちら(扶養控除)

一応、特別な人的控除に関してもふれておきます。

5障害者控除_6寡婦控除_7ひとり親控除_8勤労学生控除

↓のリンク先で詳細を確認できます。

詳しくはこちら(所得控除のあらまし)

物的控除

この欄には月々の給与・賞与から天引きされる

社会保険料(健康保険料・介護保険料・厚生年金料・雇用保険料)の合計額が入力されます。

また、企業型年金加入者掛金(マッチング拠出)または個人型年金加入者掛金(iDeco)をしている方は、年末調整によってその掛金も合計に加えられ、同じ欄の上段に内金としてその金額が記載されます。

詳しくはこちら(社会保険料控除)

給与所得者の場合、これに該当するケースとしては、

企業型年金加入者掛金(マッチング拠出)または個人型年金加入者掛金(iDeco)をしている方です。

9社会保険料控除の項の赤下線の通りです。

詳しくはこちら(小規模企業共済等掛金控除)

ここの項は年末調整によって算出された結果が入力されます。

詳しくはこちら(生命保険料控除)

こちら(地震保険料控除)

この3つの控除については、源泉徴収票の内容には含まれません。

なぜなら年末調整の対応になっていないからです。

これらについては、しっかり本記事の内容を理解して源泉徴収票の意味を踏まえたうえで、

【確定申告】により、この控除を有効に使って手持ち資金を増やすことを考えましょう。

詳しくはこちら(所得控除のあらまし)

【所得税額】を詳しく見る

これまでに源泉徴収票に明記のない【0】課税額は、【2】-【3】で求められ、千円未満切り捨てたものが課税額となって、下表により所得税額を求める説明までしました。

所得税額X = 課税額 × 税率 ー 控除額

※ただし、この計算結果である所得税額Xはまだ最終値ではありません。

なのでとりあえずのつもりで 所得税額X としました。

続きです・・・

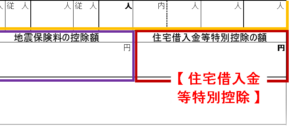

【税額控除】はその言葉通り、所得税額から直接差し引かれる控除になりますので、ここの金額は大きな意味を持ち、年末調整した住宅借入金等特別控除(住宅ローン控除)等がここに入力されます。

源泉徴収票に表記はありませんが、

所得税額Xー【税額控除】の金額を 【基準所得税額】といいます。

詳しくはこちら(所得税額から差し引かれる金額)

さて、やっと【所得税額】求める最終段階に入りました。

以下の手順で【所得税額】を求めます。

1:基準所得税額を求める

基準所得税額=所得税額Xー所得税額から差し引かれる金額(住宅借入金等特別控除等)

2:復興特別所得税額を求める

復興特別所得税額=基準所得税額×2.1%

3:【所得税額】(源泉徴収税額)を求める

【所得税額】(源泉徴収税額)=基準所得金額+復興特別所得金額

詳しくはこちら(所得税及び復興特別所得税のしくみ)

まとめ

どうだった?

なんとなくわかったような気がするけど、

疲れちゃったよ・・・。

確かに、税金の話になると難解でとても疲れるよね!

でも、次のステップには必要なことだから、

自分の稼いだお金の流れはキチンと理解しておこう!

【源泉徴収票】_自分に課される所得税を知る

- まずは大きく理解する

- 言葉の意味を理解する

- 支払金額⇒【年収】の事

- 給与所得控除後の金額⇒【給与所得】の事

- 源泉徴収税額⇒【所得税額】の事

- 【給与所得】=年収-(給与所得控除+調整控除)

- 【課税額】=【給与所得】-【所得控除の合計額】

- 【給与所得】は年収から経費を差し引いた金額で、所得税額の算出過程で重要な金額

- 言葉の意味を理解する

- 【所得控除の合計額】を詳しく見る

- 【所得控除の合計額】は人的控除(8種類)と物的控除(7種類)の合計額

- 13寄付金控除_14医療費控除_15雑損控除 については年末調整できないので源泉徴収票の内容に含まれない、確定申告で対応する

- 人的控除とは

- 基礎的人的控除とは

1基礎控除_2配偶者控除_3配偶者特別控除_4扶養控除 - 特別な人的控除とは

5障害者控除_6寡婦控除_7ひとり親控除_8勤労学生控除

- 基礎的人的控除とは

- 物的控除とは

9社会保険料控除_10小規模企業共済等掛金控除_11生命保険料控除_12地震保険料控除_13寄付金控除_14医療費控除_15雑損控除

- 【所得税額】を詳しく見る

- 【基準所得税額】=(【課税額】×税率-控除額)-【税額控除】(住宅ローン控除等)

- 【復興特別所得税額】=【基準所得税額】×2.1%

- 【所得税額】(源泉徴収税額)=【基準所得金額】+【復興特別所得金額】

これがわかれば、

iDecoや医療費控除やふるさと納税などの仕組みや利点がわかるようになるよ・・・、

そして確定申告の意味が分かって、うまくやれば手持ち資金が増えることになるよ!

よっしゃー!

がんばるぞー!

コメント