わかってしまえば、そんなに大したことじゃないんです。

でもまあ、体系的な整理はできたかなとは思っています。

この手順で表計算を作成すれば

人それぞれに応じたものが

ピタリと、パチリと、はまります。

では、

オオバン流 源泉徴収解読術

ご紹介します。

前回の関連記事はこちら↓

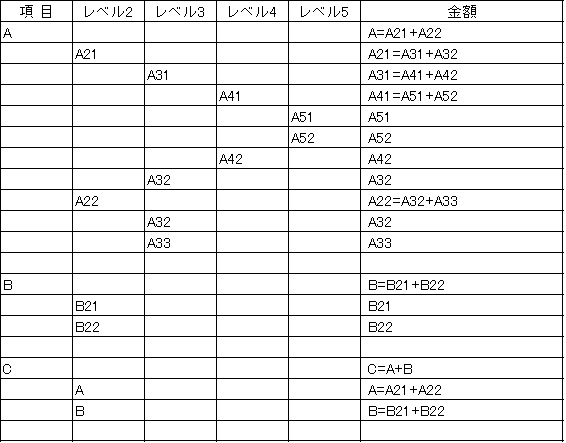

下記の表で説明します。

ポイントは縦計が階層レベルになっているというだけです。

項目・各レベルの一つ下層にある内容の合計が、一つ上の層に当てはまるということ。

これだけです。

もう一つ、特殊項目的な扱いでAとBを算出し、それはCを算出するためで、

このようなことも一つの表で表現します。

源泉徴収解読表はこの方法で作られています。

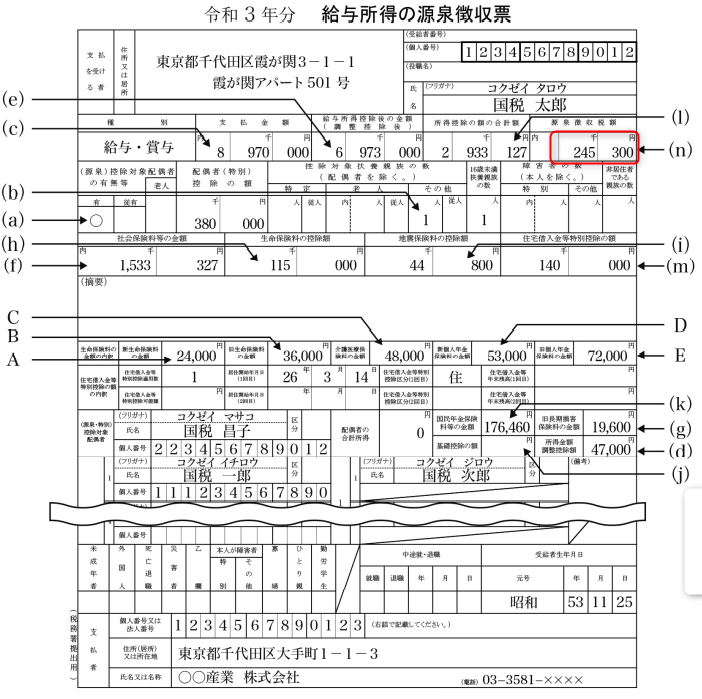

源泉徴収票(国税太郎さんの例)

国税庁「令和3年度 給与所得の源泉徴収票等の法定調書の作成と提出の手引」12頁にある

国税太郎さんの例で解説します。

これが国税太郎さんの源泉徴収票です。

国税太郎の源泉徴収額は(n)値の ¥245,300-です。

この数字の根拠は?

っと、いうのがこの記事の主題です。

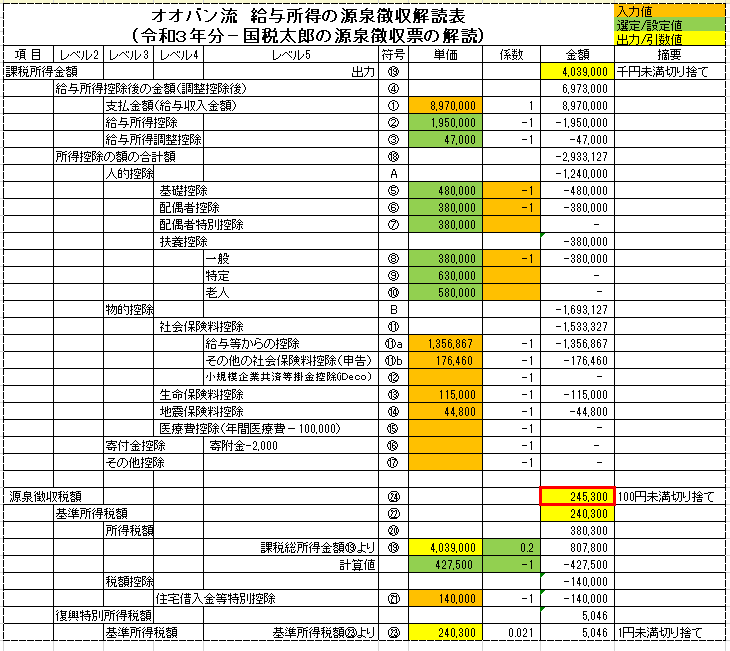

オオバン流 給与所得の源泉徴収解読表(国税太郎さんの例)

はい、ドン!

赤枠罫線 ¥245,300- ピタリですね。

この数字に導くための過程をこの表(源泉徴収解読表)で説明します。

これががわかれば源泉徴収票は理解できます。

給与所得に関する確定申告も理解できます。

できるだけ要約して説明しますので、

自分のケースではどうなる?

で、やってみて、あなたの源泉徴収票との合致を確認してみてください。

さあ、解説いってみましょう!

解説! 源泉徴収解読表(国税太郎さんの例)

源徴(源泉徴収票、以後略します)(c)値を入力します。

国税太郎の場合、8,970,000を入力します(結構もらってますね)

ここの金額が俗にいう ” 年収 ” と呼ばれる数字になります。

この金額は1/1~12/31迄に支給された給与の合計です。

月給と賞与の合計が合わないという人は、

非課税交通費や出張費が含まれていないか、確認してみてください。

ちなみに1/1~12/31迄に支給された給与ですので、12月分として1月に支給を受けたものは、これには含みません、翌年分となります。

これ以上のことは、会社経理に問い合わせしてみてください。

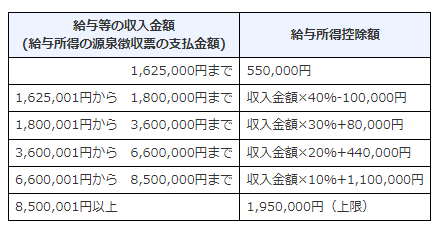

あなたの①の給与収入金額は下表のどれに該当しますか?

国税太郎の場合(いつの間にか呼び捨てです)

8,500,001円以上に該当し、給与所得控除額は1,950,000(上限)となります。

解読表の表計算では、単価として1,950,000を入力し、控除をマイナスとして係数-1をかけて値を求めておきます。

あなたの収入金額に応じて該当する計算値を単価の欄に入力ください。

一般サラリーマンの場合、”子ども・特別障害者等を有する者等の所得金額調整控除”に該当するかどうか、っと、いう話です。

あなたの給与収入金額が850万を超えかつ以下に該当する場合、対象となります。

・ 本人が特別障害者に該当する者

・ 年齢23歳未満の扶養親族を有する者

・ 特別障害者である同一生計配偶者または扶養親族を有する者

対象者は以下の計算式で所得金額調整控除額として上乗せされます。

{給与等の収入金額(1,000万円超の場合は1,000万円) - 850万円}×10%=控除額(1円未満切上)

国税太郎の場合、850万超えで23歳未満の扶養親族がいることが見て取れますので対象となります。

(①8,970,000-8,500,000)×10%=47,000 この数値が解読表③として設定されます。

詳しくはこちら(所得金額調整控除)

こうして解読表の④が算出されます。④=(e)です。

ここが”給与所得”と呼ばれるもののはずなんですが、なぜそう呼ばないのか不思議です。

さて、ここから先、所得控除の話となります。

所得控除は15種類あって、そのすべてを解説するとボリュームがありすぎるので、

国税太郎の例と、代表的なものだけにします。

詳しくはこちら(所得控除のあらまし)

この表の納税者本人の合計所得金額とは、国税太郎の収入が給与のみの場合 ⇒ 解読表の④

給与所得金額(給与所得控除後の金額)ということになります。

この表の通り、かなりの高所得者にも該当します。

よほどの高所得者(2,500万超)以外、誰にでも認めてあげるということなんでしょう。

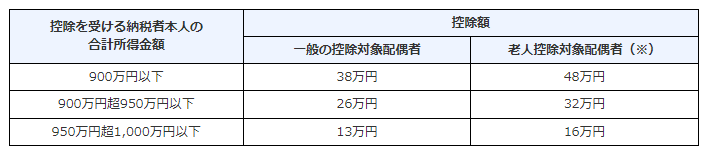

⑥ 配偶者控除

この表も同じく納税者本人の合計所得金額とは、国税太郎の収入が給与のみの場合

⇒ 解読表の④ 給与所得金額(給与所得控除後の金額)ということになります。

国税太郎の場合、900万以下に該当し配偶者控除は38万円ということになります。

ちなみによく聞く、103万の壁とは ②の表にある55万円と、⑤の表にある48万を足した額となります。

⑦ 特別配偶者控除

ですが、103万以上働いても150万以下であれば、特別配偶者控除という名に代わって、同じ38万の控除を受けることができます。

ただし、児童手当や会社の家族手当に関連し、減額されることがありますのでチェックが必要です。

詳しくはこちら(特別配偶者控除)

内閣府児童手当制度

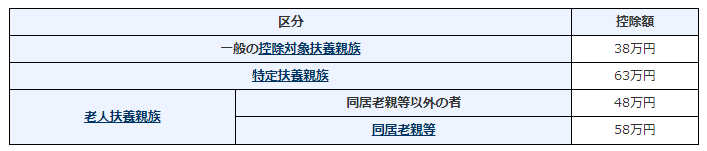

扶養控除は、扶養親族のうちその年12月31日現在の年齢が16歳以上の方が対象です。

国税太郎の場合、16歳未満の扶養親族が1人いるようですが、これは対象になりません。

源徴(b)値に1とありますので、これが一般扶養親族となります。

したがって、解読表⑧一般扶養親族 38万が控除となります。

一般的に大学生を扶養している場合、その年12月31日現在の年齢が19歳以上23歳未満に該当するとすれば、63万の特定扶養親族控除が受けられます、ここの控除額は結構大きいです。

詳しくはこちら(扶養控除)

解読表⑪は国税太郎の源徴でいうと(f)値に相当します。⑪=(f)

(f)の内訳は 1,533,327=1,356,867 + 176,460(k)

1,356,867という数字は、源徴には出てきません。源徴からは以下が読み取れます。

扶養親族(b)の国税一郎は特定扶養親族(その年12月31日現在の年齢が19歳以上23歳未満)に該当しない(源徴の特定扶養親族空欄だから)成人で、一郎の国民年金は支払い済、年末調整済(k)。

1,356,867は太郎本人の社会保険料分(⑪a)、176,460は一郎の国民年金保険料分(⑪b)。

この合計額が(f)であることから、解読表の⑪となります。

詳しくはこちら(社会保険料控除)

国税太郎の源徴を見ると、小規模企業共済等掛金はしていないようです。

あえて説明対象にしたのは、ここの項目に絶対おすすめのiDeco(個人型確定拠出年金)の掛金が入力されてくるからです。

iDecoの年間掛金を年末調整すると、源徴の(f)上欄に内と記載ある箇所に内金として入力され処理されます。(このへんもすっごくわかりにくいんです)

iDecoに関して調べてみてください、節税そして資産形成にとても有効です。

わたしも満額しております、もっと早くに始めればよかったと思っています。

ここの項は年末調整で済でしょうから省略します、源徴の(h)、(i)値を解読表に入力ください。

詳しくはこちら(生命保険料控除)

こちら(地震保険料控除)

ここでの主題は源泉徴収を解読することですので、そういう意味ではこの医療費控除は源泉徴収票には出てきません。年間の医療費は確定申告を行うことによってその一部が還付されます。

大雑把に以下を理解しておきましょう。

・医療費控除には2種類ある。通常の医療費控除とセルフメディケーション税制の選択

・その違いは、実際に病気などにより医療費がかかってしまった場合(医療費控除)と、健康の保持増進疾病予防への取組のためにかけた費用(セルフメディケーション税制)。

・通常の医療費控除額(200万限度)

= 実際に支払った医療費の合計額-保険や補助で支給を受けた金額-10万

(医療費には通院にかかる経費(交通費等)も含まれる)

・セルフメディケーション税制の金額(88,000円限度)

= 特定一般用医薬品等購入費の合計額ー12,000金額

(合計額には健康診査や予防接種費用も含まれる)

健康な方、単身の方でも、セルフメディケーション税制であれば適用になるケースも出てくるのではないでしょうか。チェック✓が必要です。

詳しくはこちら(医療費控除)

医療費控除と同じく、源泉徴収票には出てきません。ですが生活には非常に有効なので、寄付金控除をふるさと納税寄付金控除と読み替えて大雑把に理解しておきましょう。

・源泉徴収票の内容によって、人それぞれ最大限メリットの出る寄付額が決まってくる。

・実質2,000円の出銭で、その金額(2,000円)以上の品々が購入できる。

(ウナギとか、カニとか、伊勢エビ、メロン、巨峰・・・、食いもんばっかだな・・・)

・実質の出銭とはこういうこと ⇒ 寄付により、一時的に現金は減る、でもこれが確定申告により所得税還付金として一部が口座に振り込まれる、そして住民税が安くなる。⇒これが実質2,000円の出銭の意味。

・2,000円の出銭で、ウソでしょ! っと、いうのが「ふるさと納税」

(わたしも最初は信じられなかった・・・、不思議な制度)

(知らないと損するよ! の、代表例)

・ただ、効果の確認には、源泉徴収票、確定申告に対する理解が必要。

(これが意外と、広まらない原因かな?)

・「ふるさと納税ワンストップ特例制度」を使って、確定申告しない方法もある。

詳しくはこちら(ふるさと納税ポータルサイト:総務省)

所得控除15種類のうち、ここまで出てこなかった控除に関し、ひとくくりにします。

状況に応じて解読表に追加してみてください。

✓雑損控除 ✓障害者控除 ✓寡婦控除 ✓ひとり親控除 ✓勤労学生控除

詳しくはこちら(所得控除のあらまし)

さて、こうして所得控除の合計額が算出されます。

⑱ = A(⑤+⑥+⑧)+ B(⑪+⑬+⑭)= 2,933,127 = 源徴(l)

合ってますね。

やっと、ここまで来ました、もう少しです。

⑲ = ④+⑱ = 4,039,873 ≒ 4,039,000

※千円未満切り捨てます。

税率のかかる最も重要な数値であるはずなのに、この金額は源徴には出てきません。

この辺がわかりにくいのです。

国税太郎は給与のみの収入が想定ですので、

課税所得金額=課税総所得金額ということになります。

この例では ⑲課税所得金額 = 課税総所得金額 という話はしました。

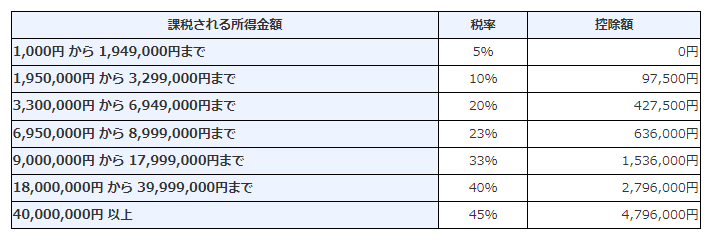

よって、課税される所得金額(課税総所得金額)は、

4,039,000円 ということになります。

この表から国税太郎の税率は20% 控除額 427,500円 が読み取れ

解読表にその計算値を入力します。

4,039,000×20%ー427,500 = 308,300円

これが所得税額です。

ハイ、おわり・・・、

じゃないんですね・・・、これが。

もう、ひと山あります、ここからもわかりにくい・・・。

ここまでで所得税額が算出されました。ですが、真の意味での最終金額ではないんです。

額が付いたらまだ計算過程だと理解した方がよさそうです。

ここからの流れを説明します。

1:基準所得税額を求める

基準所得税額=所得税額ー所得税額から差し引かれる金額(住宅借入金等特別控除等)

2:復興特別所得税額を求める

復興特別所得税額=基準所得税額×2.1%

3:源泉徴収税額を求める

源泉徴収税額=基準所得金額+復興特別所得金額

このページの主題は、源泉徴収税額の合致を確認することですから、

ここまでということになるのですが、真の意味では、

ここから15種類の所得控除を正しく使って確定申告を行い、

還付金を受けて正しい所得税(基準所得金額+復興特別所得税)納付額を理解する。

ここまで行きたいですね・・・。

確定申告による所得税(基準所得金額+復興特別所得税)納付額

= 源泉徴収税額 - 還付金

詳しくはこちら(所得税及び復興特別所得税のしくみ)

一般的に住宅ローン減税と呼ばれるものです。

所得税額から直接差し引かれることになりますので、

ここの金額は大きな意味を持ちます。

本来、⑳380,300円の所得税額から、㉑140,000円もの減税が行われています。

詳しくはこちら(所得税額から差し引かれる金額)

解読表により㉒基準所得税額240,300円が算出されます。

㉓復興特別所得税額 = 基準所得税額 × 2.1%

となりますので、㉓に5,046円が算出されます。

やっとここまで来ました、お疲れ様です。

㉔源泉徴収税額 = ㉒ + ㉓ = 245,300 (100円未満は切り捨てます)

ピタリとパチリとはまりました、数字の合致は気持ちの良いものです。

会社経理の方々は、社員一人一人このような計算をしているのですね、

お疲れ様です。

まとめ

なぜこんなに源泉徴収票の解読にこだわるのか?

これをしっかり理解しておかないと・・・、

- 税金取られっぱなしで損するよ!

納税は国民の義務ではあるが、返してくれるお金があれば受け取ります! - 人生のイベントで損するよ!

人の数だけある人生、状況に応じて対処して、還付金を受け取ります! - 国の制度に乗っからないと損するよ!

信じられない、ふるさと納税のスゴサ

やっぱり、iDeco は おすすめ

だからです。

ではまた!

コメント