─ 繰入(費用)・引当(負債)・戻入(収入)で家計を整える ─

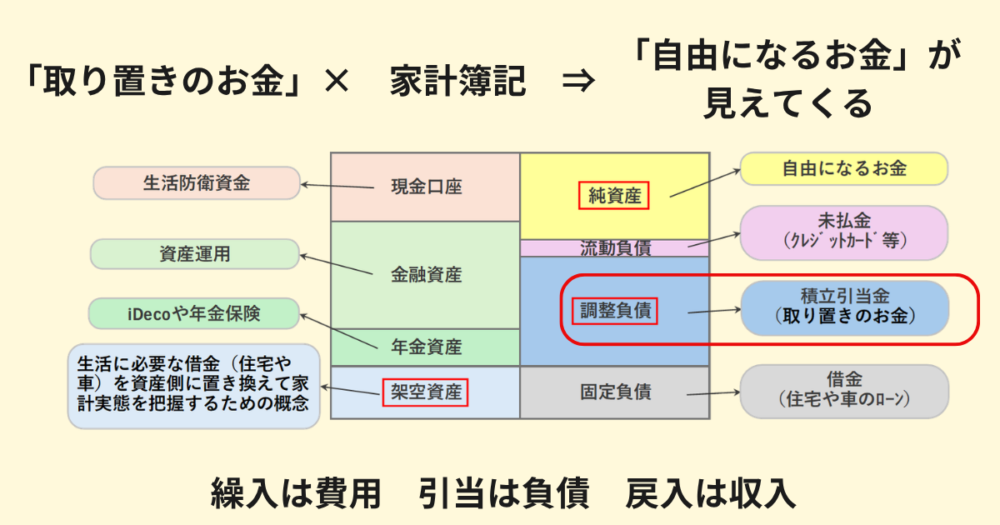

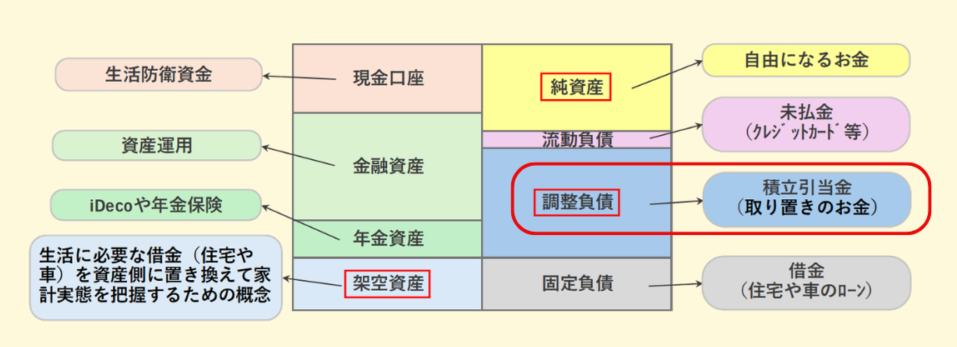

前回の記事で、「取り置きのお金」を “ 負債 ” として管理すると 「自由になるお金」がハッキリ見えてくる、という話をしました。今回はその続きで、

- 積立するときの仕訳(繰入)

- 積み上がった取り置き金の扱い(引当)

- 実際に支払ったときの仕訳

- 取り置き金を取り崩す(戻入)ときの仕訳

- そして財務的にどう見えるのか

これを“家計簿記”として、やさしく解説していきます。

簿記資格がない人でも大丈夫、簿記の基本だけ理解すれば十分なんです。

おさらいが必要な方は、簿記の基本を解説した「第3章家計簿記ってなに?」ここから読み始めてください。

「このやり方を理解すると、家計が整い、マネジメントできてる実感が得られる」

という実務的な戦略の話です。

「取り置きのお金」の仕訳は3つ|繰入・引当・戻入

「取り置きのお金」の家計簿記については、以下の3つの仕訳方法だけ覚えておけばOKです。

- (借方)積立金繰入(費用) / (貸方)積立引当金(負債)

- (借方)対象の支払い(費用) / (貸方)現金等(資産)

- (借方)積立引当金(負債) / (貸方)積立金戻入(収入)

あとはゆっくり本文で解説します。

まずは3つのキーワードの関係をざっくりつかむ

取り置きのお金は、「未来の支出に備えるための費用」 です。

なので家計簿記では、

- 繰入(費用):未来の支出を“毎月の費用”にする

- 引当(負債):同じ金額を“将来払う義務”として積み上げる

- 戻入(収入):支払時に積み上げた負債を取り崩す

この3つで家計を整えます。

繰入、引当、戻入、これらの言葉が出てきたとき、頭の中でこう整理してください。

繰入は費用 、 引当は負債 、 戻入は収入

これを覚えておくと、家計簿記に関する理解が一気に早まります。

繰入(費用)|未来の支出を平準化して「毎月の費用」にするということ

車検、固定資産税、教育費、家電の買い替え…。(これに旅行の積立なんかも入れてもいいんです)

これらは“突然の出費”に見えますが、実はこれ、毎月ちょっとずつ発生している費用 という、見方ができますよね。

つまり、未来の支出を平準化して「毎月の費用」にするということなんです。

この「取り置きのお金」の算出方法は前回記事でやりました。

家計簿記では、この「取り置きのお金」を費用として計上する勘定を、積立金繰入と呼んでこう仕訳します。

✔ 仕訳 (借方)積立金繰入(費用) / (貸方)積立引当金(負債)

✔何が起きている?

- 毎月の費用がなめらかになる(平準化)

- 将来払う義務(負債)が積み上がる

- 手持ちの資産は減っていないが、負債が積みあがる

引当(負債)|積み上がった取り置き金の正体

先ほどの仕訳

(借方)積立金繰入(費用) / (貸方)積立引当金(負債)

この仕訳を毎月行えば、「積立引当金(負債)」 が積みあがっていきます。

つまりこれが、

- 将来支払うために確保しておくべきお金

- だから自由に使ってはいけないお金

- 自身でマネジメントできるリスク管理のお金

ということになります。

「取り置きのお金」(積立引当金)を負債で管理することで、

“ 今の純資産(自由になるお金) ” が、ハッキリ見える” ようになります。

支払が発生したときの仕訳|ここは“普通に費用計上”でOK

支払が発生したときは、普通の仕訳で費用を計上します。

例:冷蔵庫を買い替えた場合

(借方)冷蔵庫(費用)110,000円 / (貸方)現金(資産)110,000円

積立引当金の金額に関係なく、支払時は「発生主義」で普通に処理します。

戻入(収入)|積み上げた負債を取り崩して整える

支払と同時に行うのが 戻入(収入) です。

積み上げた積立引当金(負債)を取り崩し(逆仕訳)、費用とバランスを取ります。

✔ 仕訳 (借方)積立引当金(負債) / (貸方)積立金戻入(収入)

✔ 何が起きている?

- 負債が減る

- 同額の戻入収入が発生

- 支払時の費用と相殺され、損益が平準化される

前提|冷蔵庫10万円で10年取り置き設定⇒取り置きのお金は毎月833円(100,000円÷10年÷12ヶ月)、つまり

毎月の仕訳 ⇒

(借方)積立金繰入(費用)833円 / (貸方)積立引当金(負債)833円

これを9年積み上げていくと積立引当金は約90,000円(833円×12ヶ月×9年)、

つまり、冷蔵庫に関する「取り置きのお金」は9万円

この時冷蔵庫が壊れて、11万円の冷蔵庫を買い替えたとしたら

支払いの仕訳(通常の仕訳) ⇒

(借方)冷蔵庫(費用)110,000円 / (貸方)現金(資産)110,000円

取崩しの仕訳 ⇒

(借方)積立引当金(負債)90,000円 / (貸方)積立金戻入(収入)90,000円

この結果、当月の家計は冷蔵庫購入分の11万円悪化のところ、取崩しの戻入効果で2万円ほどの悪化で済んだ、っということになります。

財務的にどう見えるの?

この図では「取り置きのお金」を積立引当金として、調整負債に分類した例です。

もし仮にこの調整負債がない場合、純資産がその分積み増しされ膨れ上がり、

はたして「自由になるお金なのかどうか?」わからなくなってしまいます。

「取り置きのお金」を負債で管理することで「自由になるお金」が見えてくるとはこういうことなのです。

まとめ|3つのキーワードで家計が整う

ここまで理解できれば、家計簿記の基礎はほぼ完成です。

- 繰入(費用):未来の支出を毎月の費用にする

- 引当(負債):将来払う義務として積み上げる

- 戻入(収入):支払時に負債を取り崩して整える

この3つを理解すると、

家計が“経営のように”見えるようになります。

家計の健全度もコントロールできるようになります。

家計簿記は、

家計をマネジメントするための実務的な戦略ツール なんです。

次回は「取り置きのお金」と同じくらい重要な ”「借金」の考え方について” 解説を予定しています。

コメント