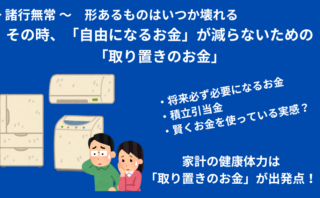

1. はじめに:家計管理は“自由に使えるお金”を増やすための技術

- 家計管理=節約ではない

- まずやるべきは「使えるお金」と「使えないお金」を分けること

- その第一歩が “取り置きのお金”を明確にすること

家計管理って聞くと、「節約しなきゃ…」ってイメージが強いですよね。

否定はしません、でも、本質はそこじゃありません。

家計管理の目的は、 “自由に使えるお金を増やすこと” なんです。

そのためまずにまずやるべきは、「使っていいお金」と「使っちゃダメなお金」をハッキリ分けること。

この第一歩が、 “取り置きのお金”を明確にすること なんです。

2. 将来必ず必要になるお金とは

そもそも「取り置きのお金って何?」という部分を整理します。

生活していると、どうしても避けられない “未来の支出” 、ありますよね。

- 車検、自動車税

- 固定資産税

- 保険料(年払い)

- 家電の買い替え

- 子どもの学費・・・

これらは、突然やってくるように見えるけど、 実は「ただ忘れているだけ」なんです。

だから、この支出が発生してしまったとたんに家計が崩れます。

でも逆に言えば、

先に取り置いておけば、家計は一気に安定する。

これが取り置きのお金の本質です。

3. 具体的なやり方:取り置きのお金の作り方

ここからは、読んだその日から実践できるように、ステップ形式でまとめます。

● STEP1:将来必要な支出を書き出す

まずは「何にいくら必要なのか」を洗い出します。

- 過去の家計簿・通帳・クレカ明細を見返す

- 年間の固定イベントをリスト化する

- 見て触って使っている家電の購入金額を洗い出す

これだけで、未来の支出がかなりクリアになります。

● STEP2:各項目金額÷耐用年数÷12=毎月必要な「取り置きのお金」

例えば

- 車検10万円 → ÷2年毎÷12ヶ月=毎月4,167円

- 固定資産税12万円 → ÷1年毎÷12ヶ月=毎月1万円

こうして計算した金額を全部足すと、 「毎月取り置くべき金額」の満額値 が出ます。

● STEP3:現在地を知る|今取り置きすべきお金と今から取り置いしていくお金

STEP2で満額値といったのは理論上の最大値で、ここに現在進行形の考えを取り入れると、

今取り置きすべきお金(過去)と、今から取り置いしていくお金(未来)

を、算出することができます。

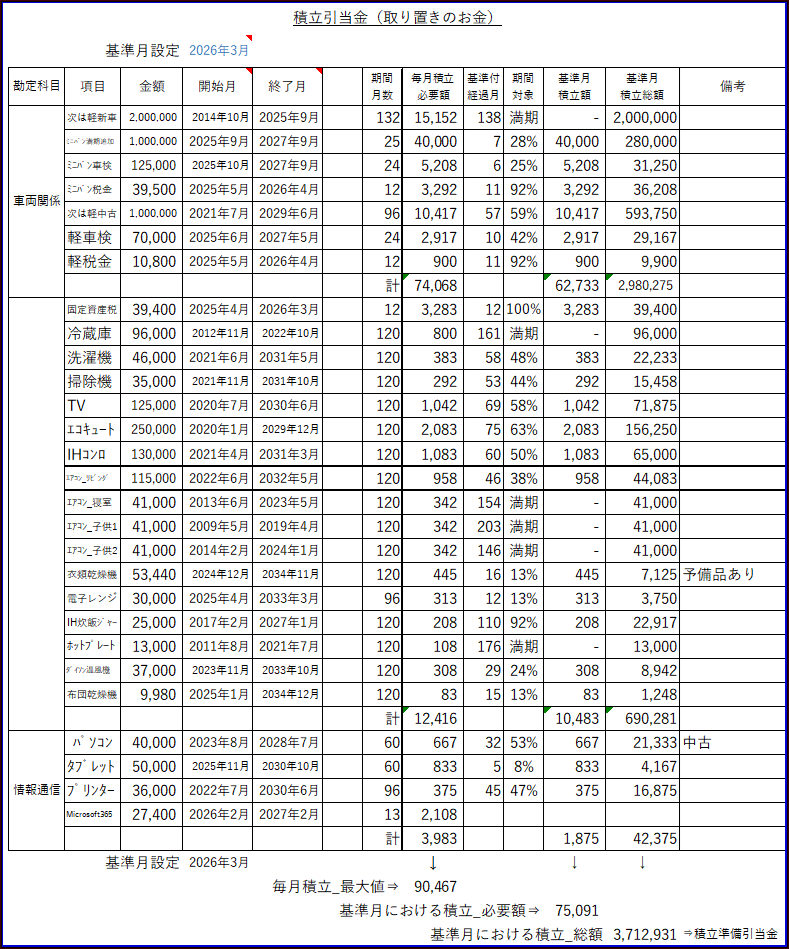

基準月における積立_総額 ⇒ これが今時点の「取り置きしておくべきお金」

基準月における積立_必要額 ⇒ これが当月から毎月「取り置きしていくお金」(積立金)

「取り置きしておくべきお金」を貯めるまで必死だった頃を思い出すなあ・・・

● STEP4:毎月の家計から“先に”取り置く

ここが一番大事。

今時点で、「取り置きしておくべきお金」がわかると、意外にその額の大きさに(ワタシは仰天した)ビックリするかもしれません。

まずはスタートラインに立つために、「取り置きしておくべきお金」を確保すること、

そして、毎月の「取り置きのお金」は、

“ 余ったら取り置く ” ではなく、費用として使ったことにして、毎月の損益を算出すること。

これが鉄則です。

4. 取り置きのお金をExcelで管理すると一瞬で把握できる

「取り置きのお金」は、Excel で管理すると本当にラクになります。

ワタシはこの仕組みを考えるまで結構な時間を労しましたが、このExcelシートが完成してから “ 管理のストレス ” がゼロになりました。

理由はシンプルで、 必要な項目を入れるだけで全部自動で計算してくれるからです。

✔ 項目・金額・開始月・終了月を入力するだけ

必要な情報を入れると、あとは Excel が全部やってくれます。

✔ 毎月「取り置きしておくべきお金」が自動でわかる

年間の必要額から、月ごとの積立額(積立金累計額)を自動計算。

✔ 毎月の「取り置きするお金」も自動で算出

月ごとに必要な積立額がひと目で分かるので、家計がブレません。

✔ シートをコピーするだけで、当月の状況が瞬時に把握できる

毎月シートをコピーして、日付を入力するだけで、 「当月の取り置きのお金の状況」がすぐにわかります。

こうして取り置きのお金が整理されると、 この先に “自由になるお金” が見えてきます。

ここが家計管理の一番大きな変化ポイントです。

✔ Excel の作り方はこちらで詳しく紹介しています

👉 積立引当金(取り置きのお金)の Excel 作成方法はこちら

淡々と関数をコピペすればできるようになっています。

✔ すぐ使いたい方へ:テンプレートも用意しています

ワタシが実際に使っている 積立引当金テンプレート(Excel) を note で販売しています。

👉 テンプレートはこちら(note)

価格は 500円。 コスパ・タイパ重視の方には特におすすめです。

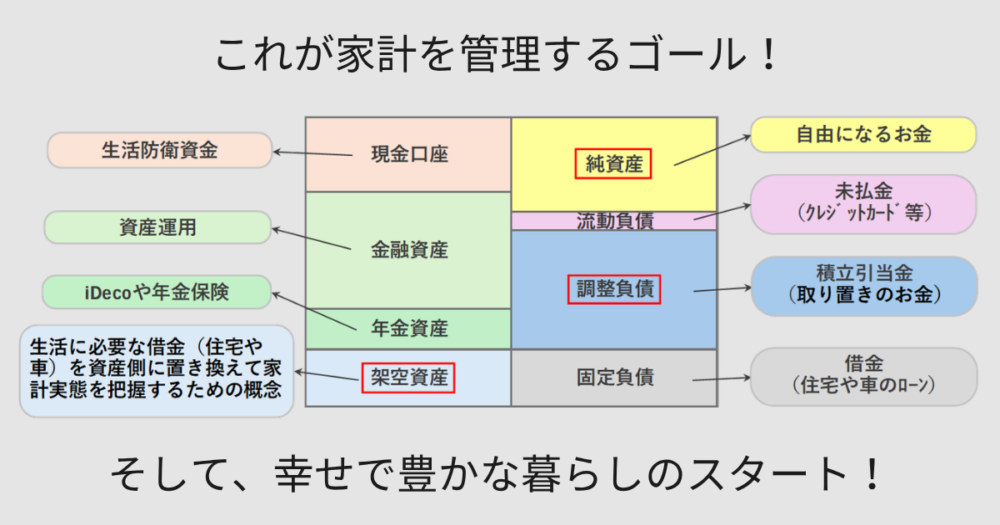

5. 取り置きのお金を“負債”として管理すると自由になるお金が見えてくる

この、「取り置きのお金」の話は ” 戦術 ” の話。

これを、” 負債 ” として管理して、” 戦略 ” として整える、次の展開があります。

- 取り置きのお金は「未来に支払う義務のあるお金」

- だから家計簿記では “負債” として扱うと本質が見える

- 負債として扱うメリット

- 使ってはいけないお金が明確

- 手元に残っている現金の“本当の自由度”がわかる

- 無駄遣いが自然と減る

- 資産(お金に換えられるもの)ー 負債(支払い義務のあるお金) = 純資産(自由になるお金)

この負債に積極的に「取り置きのお金」を組み入れていけば、真の家計体力(自由になるお金)が見えてきます。

こうして、生活スタイルに合わせてその純度を上げるマネジメントを行うことができるようになります。

6. まとめ:取り置き金を制する者は家計を制する

- 家計管理の最初の一歩は「未来の支出を見える化すること」

- 「取り置きのお金」を知るだけで家計は安定し、結果、「自由になるお金」を知ることになる。

- Excelで管理すれば誰でも続けられる

次の記事では「取り置きのお金」の家計簿記上の処理のやり方について、書いてみる予定です。

コメント