住民税の算出根拠を理解すれば

節税効果の確認ができる

自分で住民税を算出する事

意味あるかな?

あるはずだ!

6月の給与明細についてくる訳の分からんあの紙切れ・・・、捨ててた!!!

若かりし頃を振り返ると、恥ずかしいことばかり・・・。

源泉徴収票と一緒で、あの訳の分からん紙切れをポイっとやってました。

でもあの紙切れ、「住民税額の決定通知書」は、すごく大切です。

所得税と同様に多額の税額が決定される通知書だから。

確かに手続きは不要

(確定申告(年末調整)すればその情報が役所に転送され住民税は計算される)

ですが、内容を理解することは効果の確認という意味では、

意味のあることだと思っています。

勉強です!

住民税の概要

そもそも住民税とは何か?

- 地域社会の費用の負担を住民が広く分かち合う「地域社会の会費」的な性格を有する税。

- 市町村民税と道府県民税があり、当該住所地団体が課税する。

- 1月1日時点での住所地において、前年課税所得に関し課税される。

1月1日時点での住所地において、前年の1月1日~12月31日までの収入に応じて課税される。

なので、源泉徴収票や、確定申告のインプットデータで計算されることになります。

まずは、源泉徴収票の解読や、確定申告の内容をおさえておきましょう。↓

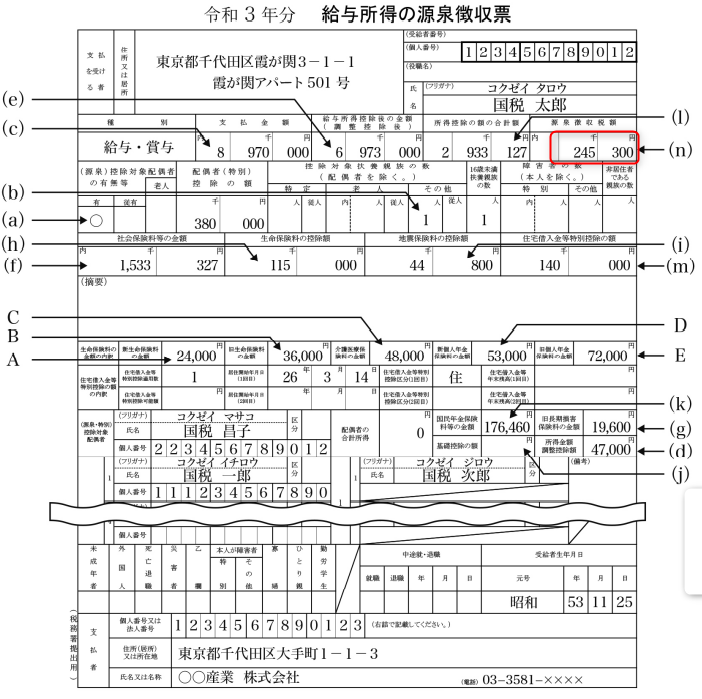

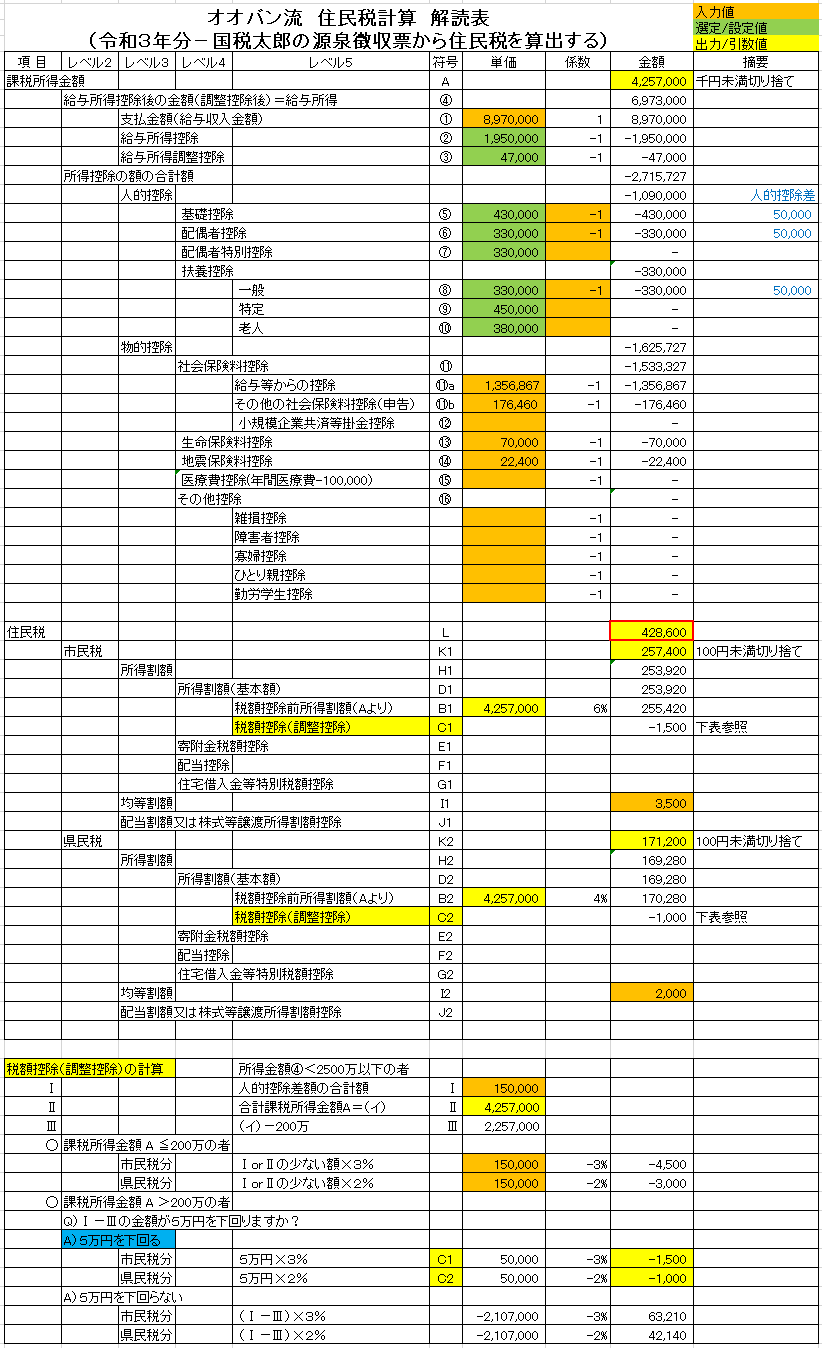

住民票の計算(国税太郎さんの例)

やっぱりここでも、国税庁「令和3年度 給与所得の源泉徴収票等の法定調書の作成と提出の手引」12頁にある

国税太郎さんの例を使ってみます。

これが国税太郎さんの源泉徴収票です。

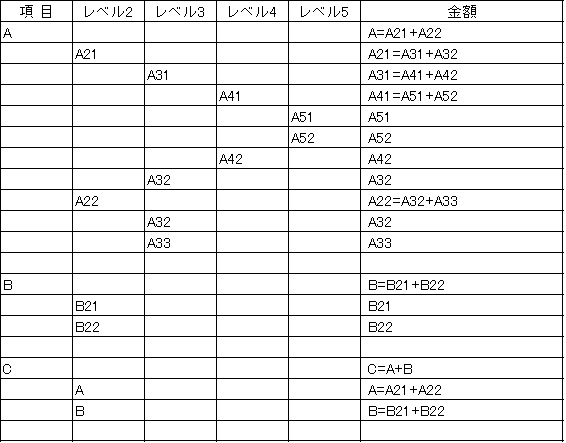

そして、このデータをもとに個人住民税を計算した結果がこれです。↓

※この表は建設業界の見積作成に使われる積算という方法を用いています。縦計が階層になっているだけです。↓

この個人住民税額解読表を詳しく見ていく、っというのがこの記事の主題となります。

オオバン流 個人住民税額解読表(国税太郎さんの例)

国税太郎さんの個人住民税額解読表の符号と照らし合わせて解説していきます。

※計算過程は所得税と同じです。

源徴(源泉徴収票、以後略します)(c)値を入力します。

国税太郎の場合、8,970,000を入力します。

ここの金額が俗にいう ” 年収 ” と呼ばれる数字になります。

この金額は1/1~12/31迄に支給された給与の合計です。

※計算過程は所得税と同じです。

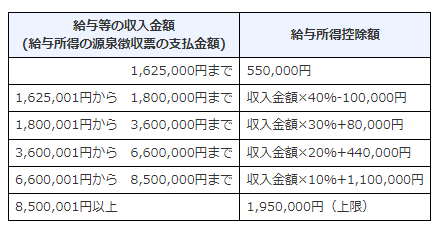

あなたの①の給与収入金額は下表のどれに該当しますか?

国税太郎の場合(いつの間にか呼び捨てです)

8,500,001円以上に該当し、給与所得控除額は1,950,000(上限)となります。

解読表の表計算では、単価として1,950,000を入力し、控除をマイナスとして係数-1をかけて値を求めておきます。

あなたの収入金額に応じて該当する計算値を単価の欄に入力ください。

※計算過程は所得税と同じです。

一般サラリーマンの場合、”子ども・特別障害者等を有する者等の所得金額調整控除”に該当するかどうか、っと、いう話です。

あなたの給与収入金額が850万を超えかつ以下に該当する場合、対象となります。

・ 本人が特別障害者に該当する者

・ 年齢23歳未満の扶養親族を有する者

・ 特別障害者である同一生計配偶者または扶養親族を有する者

対象者は以下の計算式で所得金額調整控除額として上乗せされます。

{給与等の収入金額(1,000万円超の場合は1,000万円) - 850万円}×10%=控除額(1円未満切上)

国税太郎の場合、850万超えで23歳未満の扶養親族がいることが見て取れますので対象となります。

(①8,970,000-8,500,000)×10%=47,000 この数値が解読表③として設定されます。

詳しくはこちら(所得金額調整控除)

※計算過程は所得税計算過程と同じです。

こうして解読表の④が算出されます。④=(e)です。

さて、ここから先、所得税計算と若干違いが出てくるので注意しながら進めていきます。

※所得税の控除額と違いますので注意!

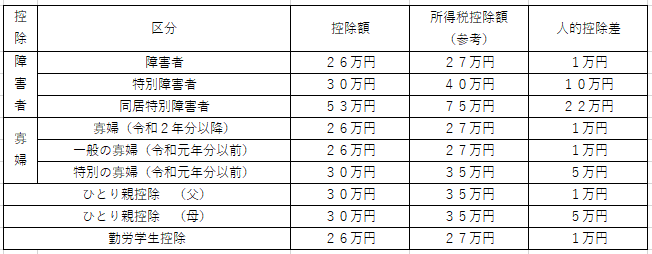

納税者本人の所得金額(解読表の④)により、下表で求めます。

※ 住民税の控除額と所得税の控除額との差額を人的控除差といいます。

ですが、差額が一致しないものもあります。

このあたりが税制の複雑怪奇なところなんです。

(人的控除差に関しては後ほど・・・)

※所得税の控除額と違いますので注意!

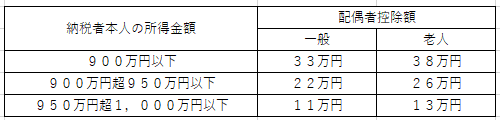

⑥ 配偶者控除

納税者本人の所得金額(解読表の④)により、下表で求めます。

⑦ 配偶者特別控除

納税者本人の所得金額(解読表の④)と配偶者の所得により、下表で求めます。

※所得税の控除額と違いますので注意!

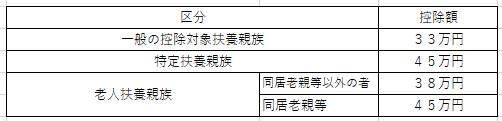

国税太郎の場合、源徴(b)値に1とありますので、これが一般扶養親族となります。

したがって、解読表⑧一般扶養親族 33万が控除となります。

※計算過程は所得税と同じです。

解読表⑪は国税太郎の源徴でいうと(f)値に相当します。⑪=(f)

(f)の内訳は 1,533,327=1,356,867 + 176,460(k)

1,356,867という数字は、源徴には出てきません。源徴からは以下が読み取れます。

扶養親族(b)の国税一郎は特定扶養親族(その年12月31日現在の年齢が19歳以上23歳未満)に該当しない(源徴の特定扶養親族空欄だから)成人で、一郎の国民年金は支払い済、年末調整済(k)。

1,356,867は太郎本人の社会保険料分(⑪a)、176,460は一郎の国民年金保険料分(⑪b)。

この合計額が(f)であることから、解読表の⑪となります。

詳しくはこちら(社会保険料控除)

※計算過程は所得税と同じです。

国税太郎の源徴を見ると、小規模企業共済等掛金の欄に数字がありません。

iDecoはしていないようです。

もったいない、もったいない・・・

話を先に進めます。

※所得税の控除額と違いますので注意!

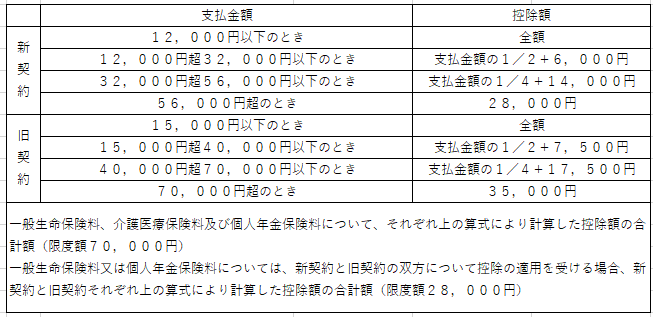

⑬ 生命保険料控除

国税庁「令和3年度 給与所得の源泉徴収票等の法定調書の作成と提出の手引」12頁の保険料控除申告書から、以下の表に照らし合わせると国税太郎は限度額の70,000円の控除を受けることが出来ます。

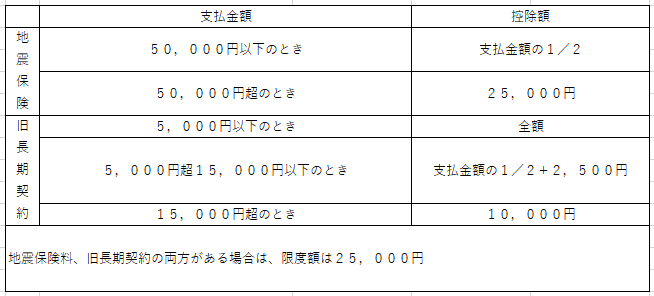

⑭ 地震保険料控除

国税太郎の源徴(i)値に44,800円とあります。

年末調整の保険料控除申告書によると、5万円までは実際の支払額が適用されますので、この金額は国税太郎が実際に支払った金額となります。

なので、控除額は 22,400円 となって、解読表の⑭に入力されます。

※計算過程は所得税と同じです。

確定申告によって医療費控除を受けることが出来た時には、その数値が解読表⑮に入力されます。

今回のケースは国税太郎の源泉徴収票から個人住民税を算出する事が主題ですので、確定申告は想定にありません。

したがって解読表⑮は0を入力します。

医療費控除について、詳しくはこちら(医療費控除)

個人住民税の所得控除のうち、ここまで出てこなかった控除に関し、ひとくくりにします。

状況に応じて解読表に追加してみてください。

✓雑損控除 ✓障害者控除 ✓寡婦控除 ✓ひとり親控除 ✓勤労学生控除

・雑損控除⇒所得税に関する控除の取り扱いと同一です。

詳しくはこちら(雑損控除)

・✓障害者控除 ✓寡婦控除 ✓ひとり親控除 ✓勤労学生控除

※ 住民税の控除額と所得税の控除額との差額を人的控除差といいます。

ですが、差額が一致しないものもあります。

このあたりが税制の複雑怪奇なところなんです。

(人的控除差に関しては後ほど・・・)

こうして、所得控除合計額が算出され、課税所得金額Aが算出されます。

ここからの流れは、

課税所得金額 A × 税率 = 税額控除前所得割額 B を算出し、

税額控除前所得割額 B - 税額控除額 C = 所得割額 D を算出し、

所得割額 D + 均等割額 E =特別徴収税額 F の結果を求めます。

この「特別徴収税額」っというのが、6月から翌5月までの12ヶ月間、

給料から住民税として毎月差し引かれる金額の合計値です。

とてもめんどくさいのですが、

市民税の特別徴収金額「F1」、

県民税の特別徴収金額「F2」、

それぞれを算出して求めます。

アルファベットの下番1は市民税、2は県民税関係として理解ください。

課税所得金額 A × 税率 = 税額控除前所得割額 B を求めます。

個々の税率の事を「所得割」といって、

市民税 6%

県民税 4%

です。

税額控除前所得割額 B1、B2 を求めます。

6月の給与明細と一緒に受けとることが多い、

「給与所得等に係る市民税・県民税 特別徴収額の決定通知書」

の裏面に、税額控除(調整控除)に関する記載がこうあります。

納税者本人の合計所得金額が2,500万円以下の場合、下記の区分に応じた金額

合計課税所得金額が200万円以下の者

次の①と②のいずれか少ない額の5%(県民税2%、市民税3%)に相当する金額

①下表の控除の種類欄に掲げる控除の適用がある場合においては、同表金額欄に掲げる金額を合算した金額。

②合計課税所得金額

合計課税所得金額が200万円超の者

①の金額から②の金額を控除した金額(5万円を下回る場合は5万円)の5%(県民税2%、市民税3%)に相当する金額

①下表の控除の種類欄に掲げる控除の適用がある場合においては、同表金額欄に掲げる金額を合算した金額。

②合計課税所得金額から200万円を控除した金額

こう少し、わかりやすい表現方法はなかったのか!

っと、突っ込みたくなりますが、

要はこういうことです。

納税者本人の合計所得金額④が2,500万円以下の者はこれに当てはまる。

Ⅰ:課税所得金額Aが200万円以下の者で次の(ア)と(イ)のいずれか少ない額の5%(県民税2%、市民税3%)に相当する額

Ⅱ:課税所得金額Aが200万円超の者の者で、次の(ア)から(ウ)の金額を控除した金額の5%(県民税2%、市民税3%)に相当する額。

ただし、(ア)から(ウ)の金額を控除した金額が、5万円を下回る場合においては5万円とする。

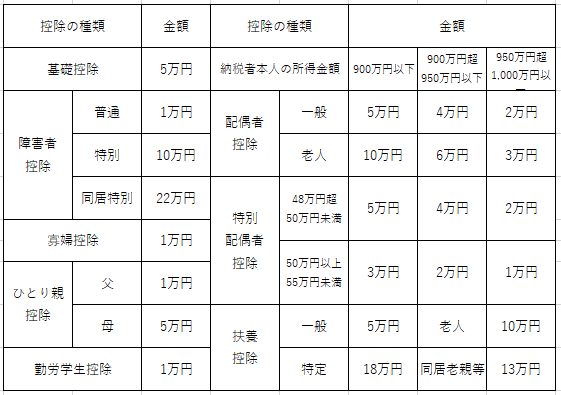

(ア):下表の控除の適用がある場合、その金額(人的控除差額)を合算した金額

(イ):合計課税所得金額A

(ウ):合計課税所得金額Aから200万円を控除した金額

国税太郎の場合、Ⅱのパターンですね、

所得控除は、基礎控除/配偶者控除/扶養一般が、適用されていますから表より順に、

5万+5万+5万となります。

したがって人的控除差額の合計(ア)は、150,000円です。次に、

(ア)-(ウ)=150,000-(A4,257,000-2,000,000)=-2,107,000

5万円を下回るわけですから、ただし書きの5万円となります。

よって、国税太郎の税額控除(調整控除)の

市民税分は、50,000×3%=1,500円

県民税分は、50,000×2%=1,000円

となります。

もう少しです!

税額控除の項目として、他に

・配当控除

・住宅借入金等特別税額控除

・配当割額又は株式等譲渡所得割額の控除

・寄附金税額控除

がありますが、

「住宅借入金等特別税額控除」においては、通常所得税で控除されるもので、所得税において控除しきれなかった金額がある場合において個人住民税に適用されるものですから、今回の国税太郎のケースには適用しません。

又、その他控除解説は追々考えていきます。

ただ、・・・

「寄附金税額控除」(ふるさと納税)だけは、深堀が必要だと思っていますので、

次回、深く掘り起こすつもりでいます。

こうして、市民税の所得割額D1、県民税の所得割額D2が算出されます。

均等割は、非課税限度額を上回るものに定額を求めるもの、っと、あります。

市町村税分:3,500円

県民税分 :1,500円

ただし、超過課税を実施している地方団体もあるので、

ここは「特別徴収税額の決定通知書」等で確認してみてください。

ちなみにわが町は、

市町村税分:3,500円

県民税分 :2,000円(+500円)

です。

やっとここまで来ました、お疲れ様です。

国税太郎がわが町に住んでいたら、

その源泉徴収票データから以下の個人住民税が算出されます。

市民税F1=所得割額D1+均等割額E1=253,920+3,500

≒257,420(100円未満は切り捨て)

県民税F2=所得割額D2+均等割額E2=169,280+2,000

≒171,200(100円未満は切り捨て)

よって、個人住民税額F=F1+F2

¥428,600- っと、なります。

高いですね~!

これを12で割れば、35,716.7となって端数が出ますから、

最初の6月分で調整すると

428,600=35,900(6月分)+35,700×11(ヶ月)

この額が毎月給料から引かれることになるのです。

まとめ

国税太郎の源泉徴収票より

所得税は、245,300

住民税は、428,600

住民税の負担がかなり重たいのがわかります。

なのに、確定申告で自身の所得税を算出する人はいても、

住民税の算出をする人は少ないようです。

これをはっきり理解すれば、

国の制度のものすごさ、が、理解できます。

国税太郎が、ふるさと納税や、iDecoをしていたら、

どんなことになるのか?

次回これを考えていく予定です。

ではまた!

コメント