きっかけは、6月賞与の明細を見ながら・・・、

はたして、この金額は余裕資金なのか?

拘束資金なのか?

即座に、はっきりとした答えが出せなかったことです。

このブログのテーマは

今の生活を大切に楽しみながら

悠々自適な生活を目指して

今やるべきことを実践する

これがテーマ

にもかかわらず、家計を正確に管理できていない実態に愕然としました。

猛省します。

家計簿! つけてるよ!

家計簿(単式簿記)ではダメなんです・・・!

えっ!

なんで?

- 支出を記録するだけの家計簿(単式簿記)管理に限界を感じている方へ

- お金の管理や、将来資金に不安を感じている方へ

- 無駄遣いを減らし、資産(財産)を増やしたい方へ

- お金の流れを管理して、家計の健康状態を正確に把握したい方へ

向けて書きました。

要は、

「複式簿記を取り入れて家計管理をしてみよう!」

っと、いうことです。

ワタシ、パソコンできないよ?

パソコンしない人でも大丈夫!

手計算でもできます!

ちゃんと読み進めていけば、きっと納得してもらえるよ!

そもそも、家計簿(単式簿記)をつける目的とは?

そもそも家計簿(単式簿記)をつける目的は、

- 毎月何にいくら使ったかを記録して納得する

- 支出の内訳を把握して節約のネタにする

- 収入と支出のバランスを確認して当月の損益を見る

っと、いったところでしょうか。

「今月は食費が多くかかってしまったなあ・・・」 とか、

「電気代が上がってきたなあ・・・」 等々

支出の内訳を確認して納得し節約を心掛け、収入と支出のバランスをとることはとても大切なことです。

ですが、このやり方ではあなたが本当に知りたい(管理したい)目的を達成することができません。

えっ!

本当の目的???

家計簿をつける本当の目的!

家計簿(単式簿記)をつけることが意味のないことだとは思いません。

ですがそこから得られる情報は、あなたの本当の目的を満足するものではないでしょう。

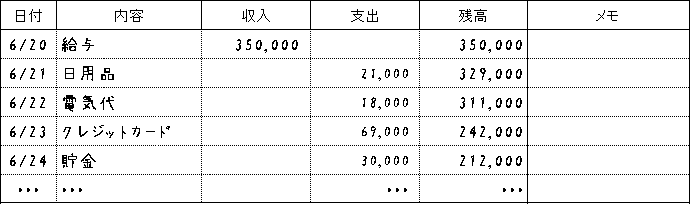

上の表は一般的な家計簿、収入と支出の内容表記しか見て取れません。

家計を管理する本当の目的を考えてみます。

お金の流れを知りたい

毎月どこからお金が入ってきて、どこに出ていくのか。

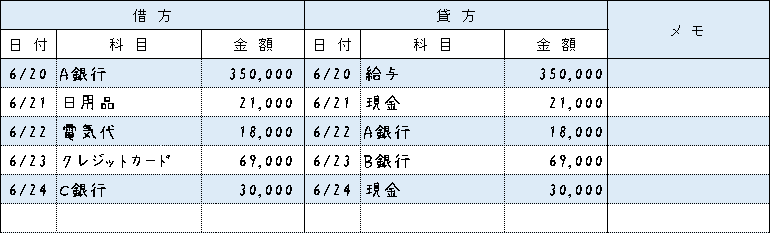

下表の仕訳帳という帳面ですべて確認することができます。

詳しい解説は後にして、上の表から以下のことを読み取ることができます。

6/20_A銀行(資産増加)に給与(収入発生)が振り込まれた

6/21_日用品(費用発生)を現金(資産減少)で購入した

6/22_電気代(費用発生)がA銀行(資産減少)から引き落とされた

6/23_クレジットカード未払分(負債減少)がB銀行(資産減少)から引き落とされた

6/24_C銀行へ(資産増加)へ手持ち現金(資産減少)を入金した(資産の振替)

青い下線部は家計簿では表現できないお金の入口出口です。

これを集計することで、現金や銀行口座の帳面上残高がわかるようになり、実際との比較もできるようになります。

また、こういうことが読み取れると、例えば、

生活口座をA銀行にまとめて〇✕日までには、△□万円ぐらい残高を確保しておけば安心だな、などといった標準生活のパターンがわかってきます。

こうして、お金の流れを知ることは資産形成の基本中の基本ということがいえるのです。

必ずかかる費用の変動が知りたい

前項の「複式簿記_仕訳帳の例」のような帳面をつけていくと、生活で必ずかかる費用(食費、電気、水道、ガス等々)の変動が明らかになり、季節による予測や対策ができるようになります。

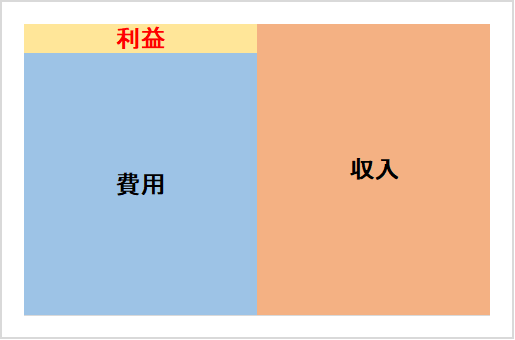

月々の損益が知りたい

収入-費用=利益 なのですが、

手元に残ってるお金は、はたして利益なのかどうか。

例えば、当月クレジットカードで買い物をした費用は翌月以降の支払いとなります。

なので、その金額は手元に残っていても未払金として取り置きが必要なものです。

6/25_日用雑貨(費用の発生)をクレジットカードで支払い未払金(負債の発生)として計上した。

費用の発生と負債の発生を正しく認識し、毎月の損益を正確に把握して月々手元に残るお金(利益)を確認していく必要があります。

真の目的は純資産の推移

月々手元に残るお金(利益)の蓄積は資産の増加になっていくのですが、本当に手元に残るお金(純資産)なのか? っを、考えていきます。

はたして、この金額は余裕資金なのか?

拘束資金なのか?

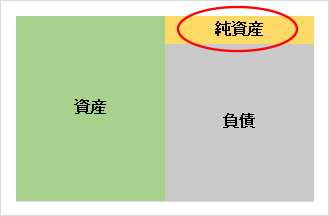

本当に手元に残るお金を純資産と呼びます。

純資産=資産(お金に換金できる財産)ー負債(支払いや返済の義務) です。

なので、月々手元に残るお金(利益)は資産の増加となり、結果、純資産の増加につながります。

(利益を純資産に振替えるということになる)

逆に負債の増加は純資産の減少につながります。

月々の利益の積み重ねで資産を増やし、負債を減らせて、

純資産増加の推移をみていくことこそが、家計管理の真の目的

なのではないでしょうか。

「たまには、外食でもするか!」

の判断はここなんです!

【純資産】_家計の健康状態を診断するバロメーター

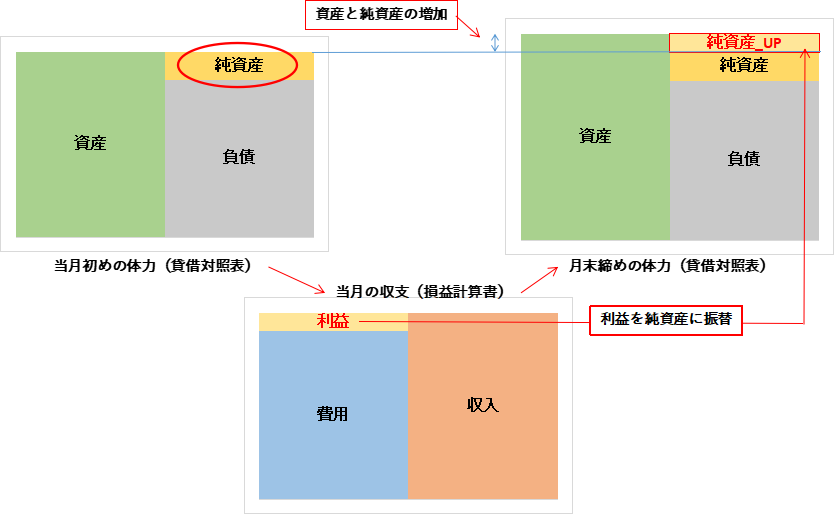

ご家庭の資産(お金に換金できる財産)と負債(支払いや返済の義務)の関係は貸借対照表という帳面で表現します。

まずは現状のご家庭の体力(純資産)を理解しておくことが必要ですね。

そして、月々の生産活動の結果は損益計算書という帳面で表現します。

当月生産活動の結果が、

利益の場合、資産の増加と純資産の増加または純負債の減少となり、体力増加

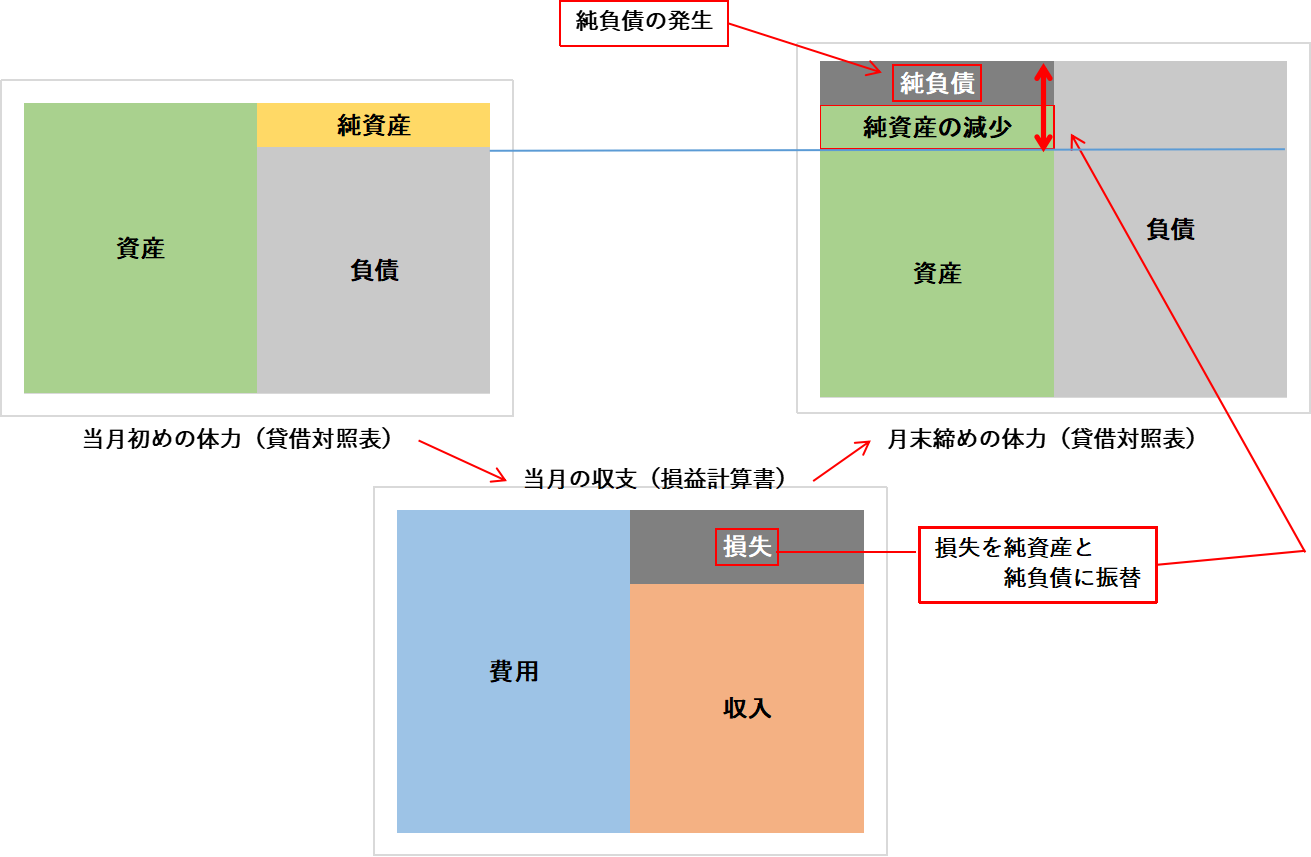

損失の場合、資産の減少と純負債の発生または純資産の減少となり、体力減少

なので、純資産の推移は家計の健康状態を診断するバロメーターっと、いうわけです。

家庭体力(純資産)増加の一例

貸借対照表と損益計算書の関係を下図にまとめました。

家庭体力が増加していく例

なるほど!

当月収支結果の利益を純資産に振り替えて、

毎月の純資産額を見ていくんじゃね!

YES!

それが家庭体力増加の一例!

一般的な家計簿では収支のみしか見えてこない。

これに、手持ち財産や借金、将来必要となる費用などを折り込んで、

家庭体力の指標である「純資産」を見ていく!

それが大事!

でも利益の出る月ばかりじゃないよね!

家庭体力(純資産)減少の一例

そうなんです!

月々の生計では、収支(損益計算書)で大赤字が出たりします。

その結果、純資産が減ったり、

減るどころか、純負債が発生したりすることがあります。

家庭体力が減少していく例

まあ! 大変!

でも冷蔵庫や洗濯機の買い替えとか・・・、

こういうことはあるよね。

ある、ある!

特に若い子育て世代は純資産の増加がなかなか難しいかもしれないね。

でも、大丈夫! 若い世代は働ける時間がまだタップリ残っているから!

逆に熟年層で純負債を抱えていると要注意ということになるね。

いずれにしても、この貸借対照表で家庭体力を見ていくことが大事なんだ!

【家計管理】_やり方の流れ(概略)

どうやったらええん?

パソコン使えんよ、うちにもできるん?

大丈夫!

パソコンですれば早くて便利ですが、手計算でもできます。

その際、少々面倒くささは生じますが、家計に関する認識がガラリと変わってきますよ。

複式簿記で【家計管理】することとは、それほどに価値のあることだと思っています。

詳しいところは次回にして、全体像をつかむための流れを以下に・・・。

- 勘定科目を設定する

ご家庭にあった管理したい勘定科目を設定します。

大きな勘定科目 資産/負債/収入/費用 の中身を検討します。 - 月初貸借対照表を作成する

ある時点での資産と負債について内容を洗い出し、貸借対照表を作成します。 - 当月仕訳帳を作成する

一定のルールに基づいて、毎月のお金の動きを記録します。 - 月末精算表を作成する

損益計算書および貸借対照表を作成するため、仕訳帳をもとに勘定科目に基づいた集計を行います。 - 損益計算書を作成する

月末精算表から損益計算書を作成します。 - 貸借対照表を作成する

月末精算表から損益計算書を作成します。 - 純資産の推移をみていく

純資産で家庭の体力を診断していく

7項目もあるの?

ちょっと、面倒くさそう・・・

1と2は最初だけ、5・6・7については実は4の精算表ができていれば純資産額はすでにわかっていることなので必ずしも作成する必要はないよ!

3の仕訳帳の作成が少し面倒かもしれないけど、家計簿をつけていたあなたなら大丈夫。

4の精算表は仕訳帳の集計だから、淡々とやればいい。

まとめ

複式簿記の仕組みはかなり複雑で、その真の意味を理解することはかなり難解かもしれません。

でもこれは、企業会計での話。

【家計管理】は、複式簿記のいいとこどりで家庭体力(純資産)を見ていくのが目的です。

超シンプルなものの考えで淡々と実行していきましょう。

- 家計簿(単式簿記)をつける目的とは?

- 毎月何にいくら使ったかを記録して納得する

- 費用の内訳を把握して節約のネタにする

- 収入と費用のバランスを確認して当月の損益を見る

- ※これでは家計簿をつける本当の目的を達成することができない

- 家計を管理する本当の目的

- お金の流れを知ること

- 必ずかかる費用の変動を知ること

- 月々の損益を知ること

- 真の目的は純資産の推移をみること

- 【純資産】は家計の健康状態を診断するバロメーター

- 純資産=資産(お金に換金できる財産)ー負債(支払いや返済の義務)

- 家庭体力(純資産)増加の一例

- 家庭体力(純資産)減少の一例

- 【家計管理】_やり方の流れ(概略)

- 勘定科目を設定

- 月初貸借対照表を作成

- 当月仕訳帳を作成

- 月末精算表を作成

- 損益計算書を作成

- 貸借対照表を作成

- 純資産の推移

では次回以降、詳しくそのやり方を解説していきますね・・・。

コメント