何となく簿記がわかった気がするけど、

具体的にどういうものか、

もう少し詳しく知りたいなあ・・・、

こんな人のために、参考例を挙げて説明します。

50歳という年齢を契機に人生というものに真剣に向き合ったサラリーマン。

残りの人生に焦りを感じ、朝3時に起きる生活を始めました。

家庭と釣りと農作業をこよなく愛し、今の生活、旬の恵みに感謝しながら経済的自由生活を目指しています。

【今の生活を大切に楽しみながら、悠々自適な生活を目指して、今やるべきこと】を、

考え実行することがテーマ、少しずつでも小さな一歩を踏み出して、

【健康で豊かな人生設計】をここから考えていきたい。

老若男女問わず、価値観を共有できる友人募集中。

では、本題です。

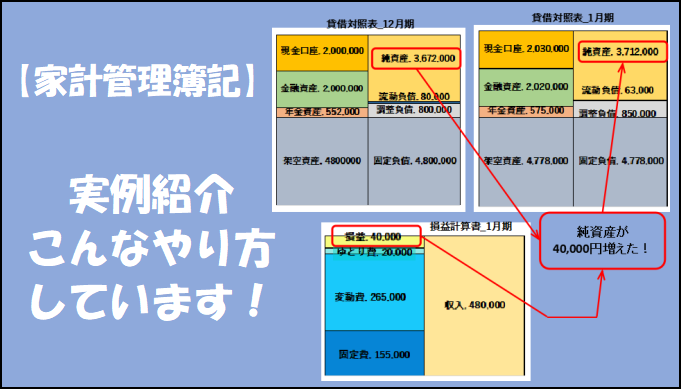

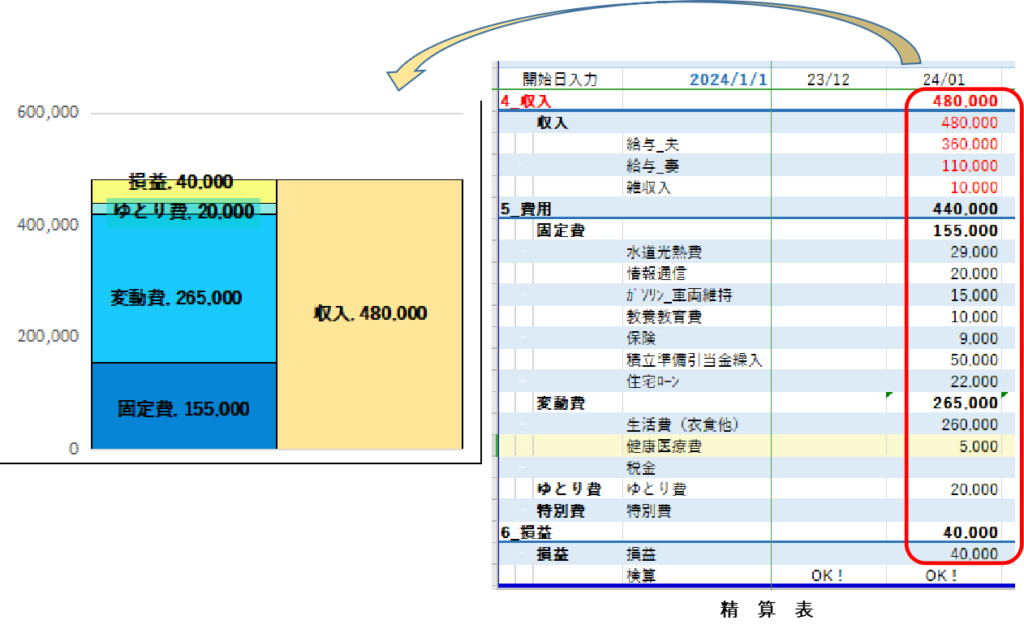

オオバンは【家計管理簿記】を使って、毎月こんな表を作っています。

(数字は適当に入力したサンプル数値ですが、勘定科目については実例です)

この表について解説します。

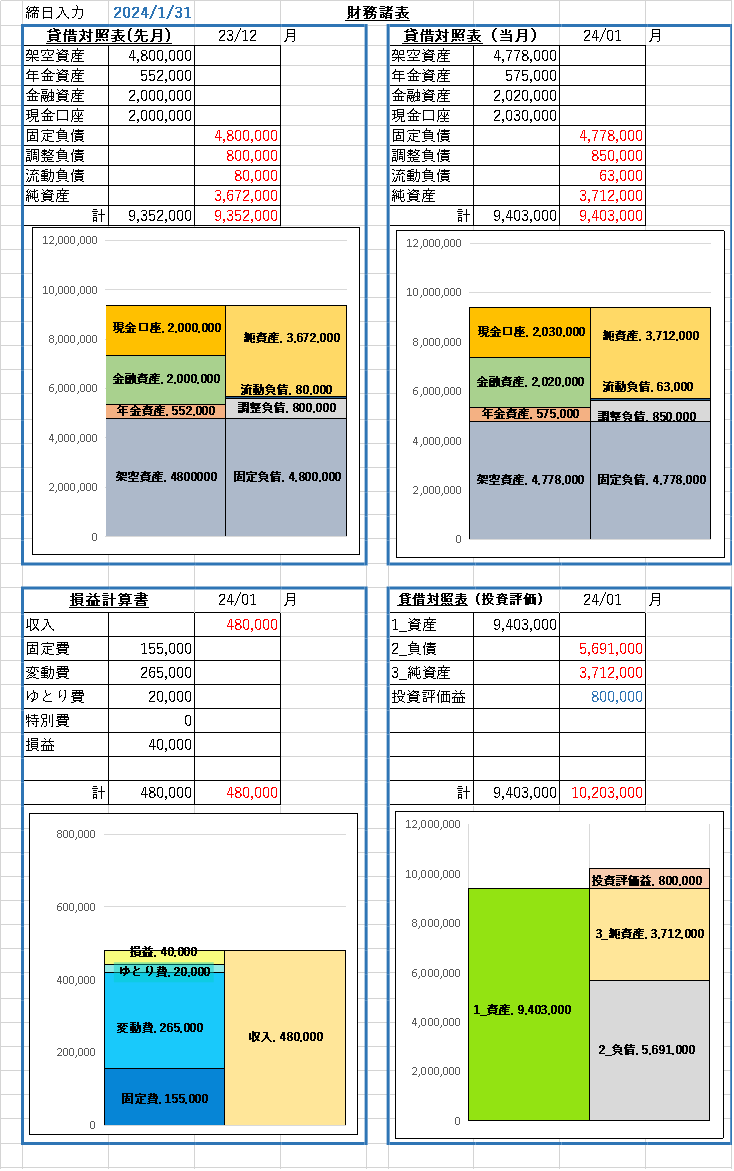

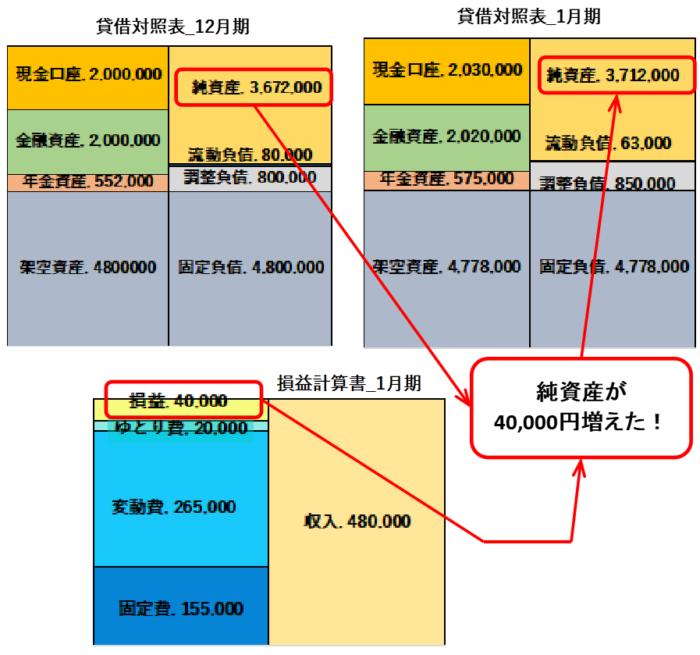

先月と当月の貸借対照表

上段左に先月の貸借対照表(これは当月月初という意味)、右に当月末の貸借対照表を並べてみました。

こうすることで、各勘定科目の推移が見て取れます。

要は【純資産】が順調に増えているか、その内容は・・・、っと、いうことです。

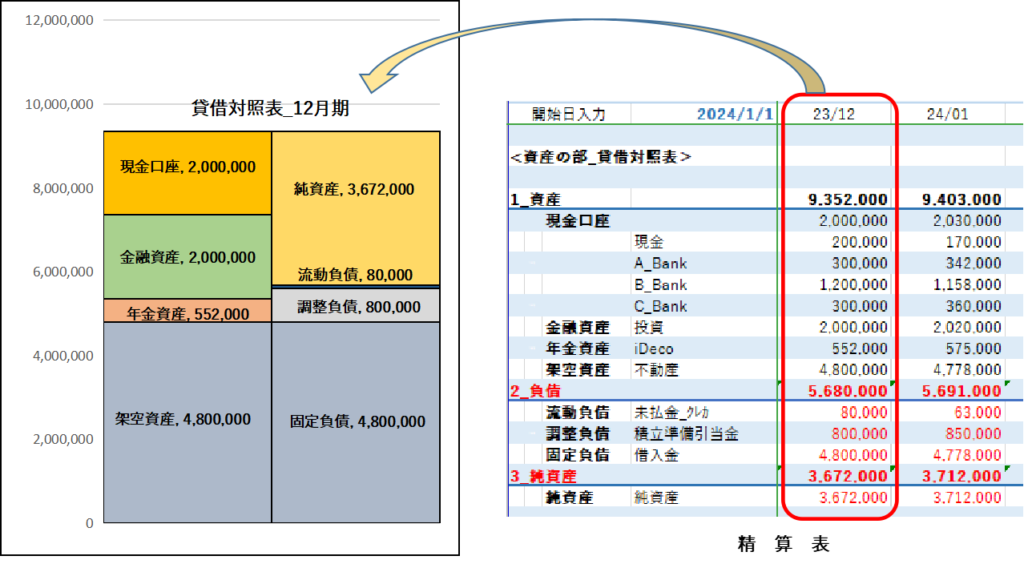

【貸借対照表】_各勘定科目の内容

貸借対照表の勘定科目の内訳は、このグラフの元データである「精算表」からきています。

資産

資産という大くくりの中で現金口座、金融資産、年金資産、架空資産という中分類に分けています。

(※架空資産とは借金を計画通りに返済することを前提に、「自由になるお金」純資産を算出するために設定した、借入金と同額の不動産評価額です⇒詳しくはこちら)

年金資産を含めるかどうかは迷うところ(65歳まで拘束される資金なので・・・)ですが、架空資産を除くものの合計を、「今持っているお金」の内訳として把握することができます。

負債

流動負債とはクレジットカードの未払金のことで、「今持っているお金」のうち「拘束されるお金」のことです。

「調整負債」とは、「今持っているお金」のうち、「積極的に拘束するお金」(取り置きのお金)のことで、家計管理においては重要ポイント勘定科目です。↓

諸行無常 ~ 形ある物はいつか壊れる ~

将来必ず必要になる費用(家電、車、修繕等)を見積もって月々積み立てる【積立準備金】についてはこちら↓

固定負債とは長期返済の借金、つまり住宅ローンのことです。

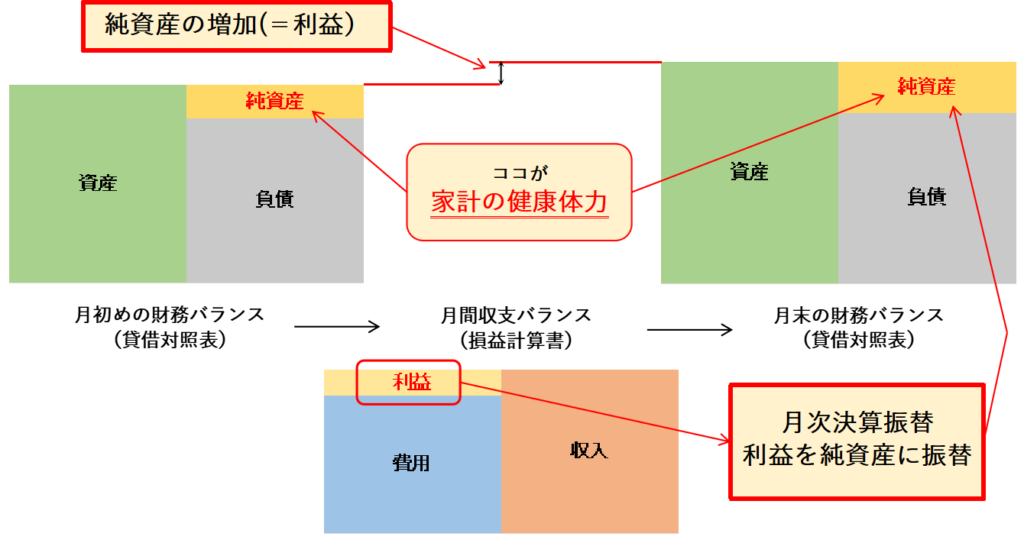

こうして算出された純資産(=資産ー負債)が、

「自由になるお金」

と、して明確になり、月々その推移をみていく。

だから、「純資産」は 「家庭の健康体力バロメーター」 っと、いうことなんです。

【損益計算書】_各勘定科目の内容

ページ冒頭の財務諸表、左下には損益計算書グラフを配置しました。

このグラフの元データである精算表の内訳は↓

精算表の例では、収入として夫と妻の世帯収入を合算

費用のくくりとしては大きく4つに分けて

・固定費⇒水道光熱費/情報通信費/ガソリン_車両維持/教養教育費/保険/積立準備引当金繰入/住宅ローン

・変動費⇒生活費(衣食他)/健康医療費/税金

・ゆとり費

・特別費

あまり費用の内訳を細分化することはしていません。

借方に損益が出ているということは利益40,000、っと、いうことになります。

【家計管理のススメ】で何度も出てくるイメージ図

は、こういうことなんです↓

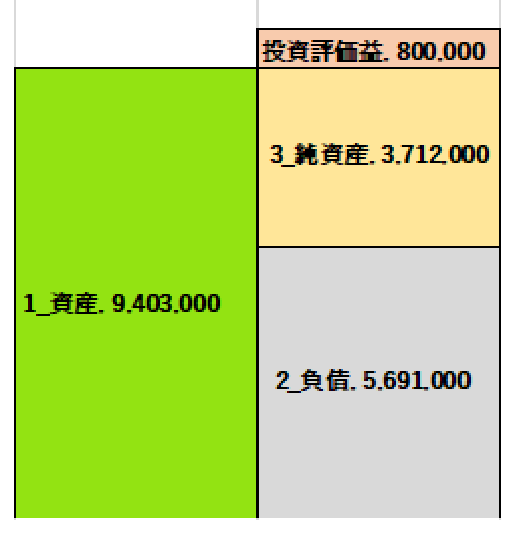

右下グラフのお楽しみエリア

こうして毎月オリジナル財務諸表を作って家計を管理しているわけですが、冒頭の例の右下グラフはおまけなようなものです。

ですが、少し楽しみがあるのでご紹介します。

1月期貸借対照表の大分類だけの表記ですので、資産合計は同じになります。

借方貸方同額の原則に反して、ポコンっと、貸方に出ているのは、投資の評価利益額です。

資産内訳にある投資の金額はあくまで元金であって、利益評価額は含まれていません。

一喜一憂しないように長期投資を心掛けてはいるものの、やっぱり利益の評価額は気になりますよね。

ここの金額は、テキトーーーな感じでSBI証券のMy資産をチラ見して入力していますが、少々楽しみではあります。

まとめ_こうして「自由になるお金」をみていく

こうしてオオバンは「自由になるお金」純資産を毎月見ていき、悠々自適に向けての現在の立ち位置を毎月確認しています。

(このページの数字はサンプルですが、勘定科目はオオバンの実例です)

読者の皆さんの、何かのヒントやキッカケになれば幸せです。

では、また!

コメント