突然ですが質問をしてみます。

【家計管理簿記】を始める目的は何でしょうか?

えっ、と・・・

今あるお金を把握して・・・

将来不安がないようにやりくりして・・・

今使っていいお金を知ること???

Yes!

その「今使っていいお金」のことを

「自由になるお金」と呼んでいます

「自由になるお金」がわかれば

今の生活が豊かになります

将来の不安がなくなります

夢や目標に対する立ち位置がわかります

50歳という年齢を契機に人生というものに真剣に向き合ったサラリーマン。

残りの人生に焦りを感じ、朝3時に起きる生活を始めました。

家庭と釣りと農作業をこよなく愛し、今の生活、旬の恵みに感謝しながら経済的自由生活を目指しています。

【今の生活を大切に楽しみながら、悠々自適な生活を目指して、今やるべきこと】を、

考え実行することがテーマ、少しずつでも小さな一歩を踏み出して、

【健康で豊かな人生設計】をここから考えていきたい。

老若男女問わず、価値観を共有できる友人募集中。

【家計管理簿記】の目的は「自由になるお金」を知ること!

今の生活をどの程度豊かに暮らせるのか?

このために、「自由になるお金」を知る必要があり、【家計管理簿記】というツールを使うのです。

その過程で「将来必ず必要となる費用」を検討することとなり、

これを家庭環境における条件として設定することで、「自由になるお金」を知ることができます。

なので、将来生活の不安を解消することもでき、その結果、「夢や目標に対する自身の立ち位置」も分析できます。

そして、人生における重大な決断を下す判断材料にもなるとも思っています。

ちょっと言い過ぎかもしれませんが、ワタシはそれほどに「自由になるお金」を知ることが大切なことだと思うのです。

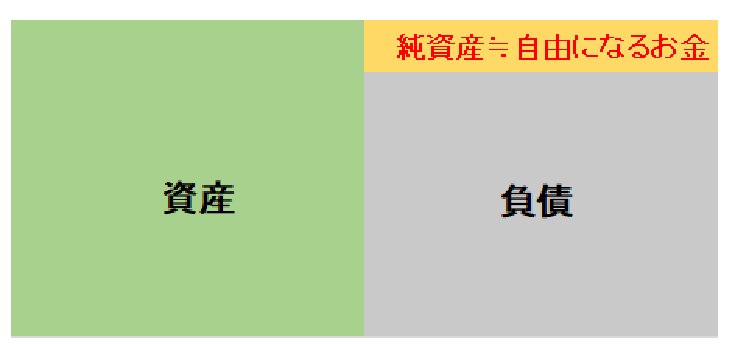

「自由になるお金」とは【純資産】の純度をあげたもの!

「自由になるお金」とは、【家計管理簿記】でいう【純資産】のことです。

ですが、ニアリーイコールであって、真のイコールではありません。

つまり「自由になるお金」とは【純資産】の純度をあげたもの!

- 「今持っているお金」のことではない

- 「月の収支で出た利益の蓄積」ではあるが、少し違う

- もちろん、支払予定のある「取り置きのお金」ではない

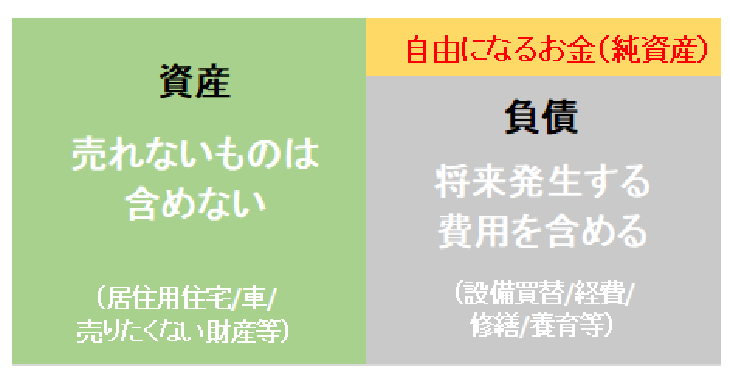

- 資産(お金に換えることのできる財産)から負債(借金や将来発生する費用)を差し引いたものである

- であるが、資産に今使っているもの(居住用不動産、車等)および売りたくないの財産は含めないこととし

- 負債に「将来発生する費用」をしっかり検討して積極的に含めることとする

- 毎月着実に「手元に残っていくお金」であるべきで

- 簿記用語でいう、純資産のこと(ニアリーイコール)である

- 【資産】に売れないもの(お金に換えることにできない)は含めない

- 居住用不動産

- 生活に必要な車

- 売りたくない財産 等々

- 【負債】に将来発生する費用を検討して積極的に含める

- 身の回りの設備買い替え費用

- 家電/車/情報通信機器/住宅設備(エアコン、給湯器)等

- 経費

- 車検/固定資産税/自動車税/その他税金等

- 修繕費

- 養育費 等々

- 身の回りの設備買い替え費用

条件設定は人それぞれ!_若い住宅持ち子育て世帯の例

「自由になるお金」の条件設定は、人それぞれの生活環境に応じて自由にアレンジすればいいのです、ルールはありません!

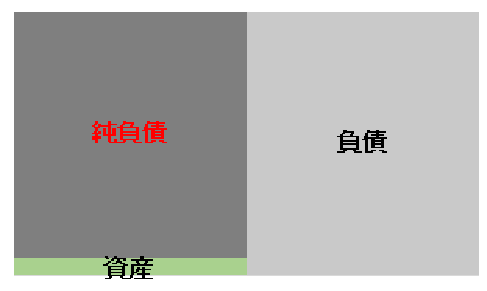

例えば、若い住宅持ち子育て世帯を先の条件設定に当てはめれば、一般的に住宅ローンが原因でこんな財務状態になるでしょう↓

このブログで【純資産】は家計管理の健康バロメーターといっていますが、その対極にある【純負債】がこのような状況では、この家庭は瀕死の状態です。

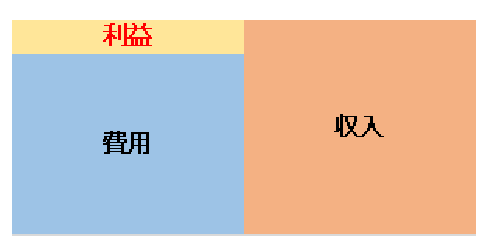

ですが、この家庭が倹約家できちんと計画通りに借金の返済をしていれば、収支のバランス⇒損益計算書の内容は↓のようになっているはずです。

このような時、【純負債】が重くのしかかっている財務結果はとても違和感がありますよね。

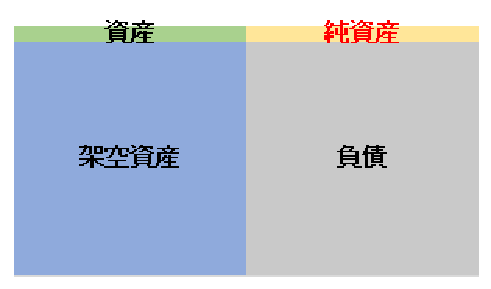

ちゃんと生活できてます!

そんなに切羽詰まってません!

なので、売れない資産は含めないことを念頭に置きつつ、借金と同額の【架空資産】という勘定を作って貸借対照表を作ってみるとこうなります↓

これが今の現状をもっともよく表しているものだと思うのです。

ただし、

”借金を計画的に返済している状況下” が、前提で

”架空資産は文字通り存在しない資産である” という認識が必要であり

”仮に繰り上げ返済を検討する際、その原資は純資産から出される” っという認識も必要となってきます。

若い世帯は働ける時間がタップリありますから、年々減っていく【負債】(同時に架空資産も)と、

年々増えていく【純資産】の推移を家計体力の増強ととらえて、そのバロメーターをみていけばいいと思うのです。

「自由になるお金」で今の立ち位置を知る_オオバンの例

わたくしオオバンは、子育て世代に終わりを告げ、資産形成期に入りつつあります。

悠々自適な生活を目指して現状の立ち位置を知るためには、【純資産】の純度をあげて「自由になるお金」を知ることが非常に重要な意味を持ちます。

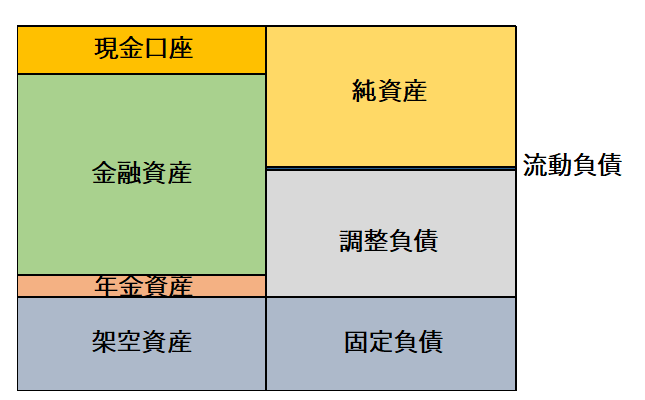

なのでワタシはこんな管理をしています↓

【固定負債】というのが、住宅ローン残高です。

先の例と同じく【架空資産】という同額の架空の資産勘定を作っています。

なので、この貸借対照表は ”計画通りの借金返済” が前提となっています。

なので、繰り上げ返済するとすれば、その原資は【純資産】から捻出されます。

【調整負債】という勘定の中には、家電や税金、車の買い替え費用等、将来かかる費用を積立てたものが入っています。

【調整負債金】に関する記事はこちら↓

なので、次の車の買い替え時期が到来しても、その費用は取り置きのお金【調整負債】から捻出され、純資産額は減らない仕組みです。

家計健康体力のバロメーターは右肩上がりの成長が望ましいですからね。

こうして、ワタシの【純資産】額は純度の高いものとなっており、これが「自由になるお金」ということなのです。

まとめ_「自由になるお金」純資産をみていこう!

- 「自由になるお金」とは【純資産】の純度をあげたもの

- 「自由になるお金」がわかれば

- 今の生活が豊かになります

- 将来の不安がなくなります

- 夢や目標に対する立ち位置がわかります

- 【純資産】の純度をあげるには

- 【資産】に売れないもの(お金に換えることにできない)は含めない

- 【負債】に「将来発生する費用」をしっかり検討して積極的に含める

- 「自由になるお金」を知るには

- 条件を設定するとよい(人それぞれの考えでルールなどない)

- 借金がある場合などは【架空資産】勘定を作るとよい

- その際条件をよく認識のこと

- 「将来発生する費用」を【調整負債】勘定に入れれば【純資産】純度が上がる

- 家計健康体力【純資産】は着実に右肩上がりの成長が望ましい

今回はここまで、

次回は実例紹介です。

では、また!

コメント