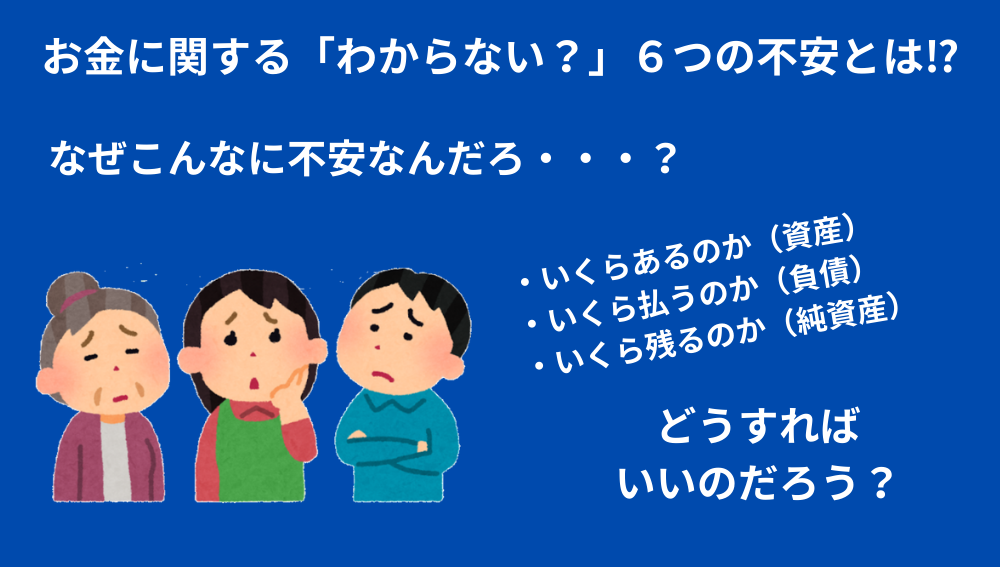

お金の不安が消えない…。 家計簿をつけていても、なぜかモヤモヤする。 その理由は、“6つのわからない” があるからです。

この記事では、

- 資産

- 負債

- 純資産

- 生活費

- 損益

- 計画

という6つの視点から、お金の不安の正体を家計管理簿記の考え方でわかりやすく解説します。

お金の不安が消えない理由は「6つのわからない」

- 自分がいくら資産を持っているか、わからない

- 負債(将来の支払い)を正しく管理できているか、わからない

- 自由になるお金(純資産)が、わからない

- 月々の生活費(最低生活費)が、わからない

- 損益(利益)が、わからない

- 将来の計画と対策が、わからない

1.自分がいくら資産を持っているか、わからない

いうまでもなく自分がいくらお金を持っているか、わからなかったら不安ですよね・・・

わからないことはないですよ!

預金通帳見ればわかります。

少し考えを広げて「資産」(お金に換金できる財産)という意味ではどうでしょうか?

不動産、車、貴金属、貯蓄型保険、投資・・・

ありませんか?

・・・

自分がいくら資産を持っているか、どのくらいで増え続けているか、〇✕年後にはどのくらいになりそうだな等、回答できるようになれば、「お金」に関する「わからない」が1つ消えることになります。

まずは、お金に換金できる財産を考えてみましょう。

そのうえで、※「資産」として管理していくかどうか、内容を検討します。

※ 生活に必要な不動産や車は、「資産」として管理対象ではないというのが、【家計管理】の基本的考えで、後々解説していきます。

2.負債(将来の支払い)を正しく管理できているかわからない

【負債】とは、将来返済や支払いが発生する義務のことを言いますが、必ずしも

【負債】=「借金」 のことを言っているのではありません。

簿記でいう【負債】の中には、将来支払いが発生する費用に備える「取り置きのお金」(積立金)と、いう内容も含まれるからです。

これは、「お金はなくなってないけど、将来発生する費用のために、なくなったことにしておく」っと、いうお金を取り置きする行為のことです。

これが、【家計管理】最大のポイントといえる、【負債】の管理テクニックです。

幸せで豊かな生活のため、負債を負うことは決して悪いことではありません。

負債の内容を正しく理解して、将来発生する費用に備えておけば、

賢くお金を管理している実感が持てて、「わからない」が解消できます。

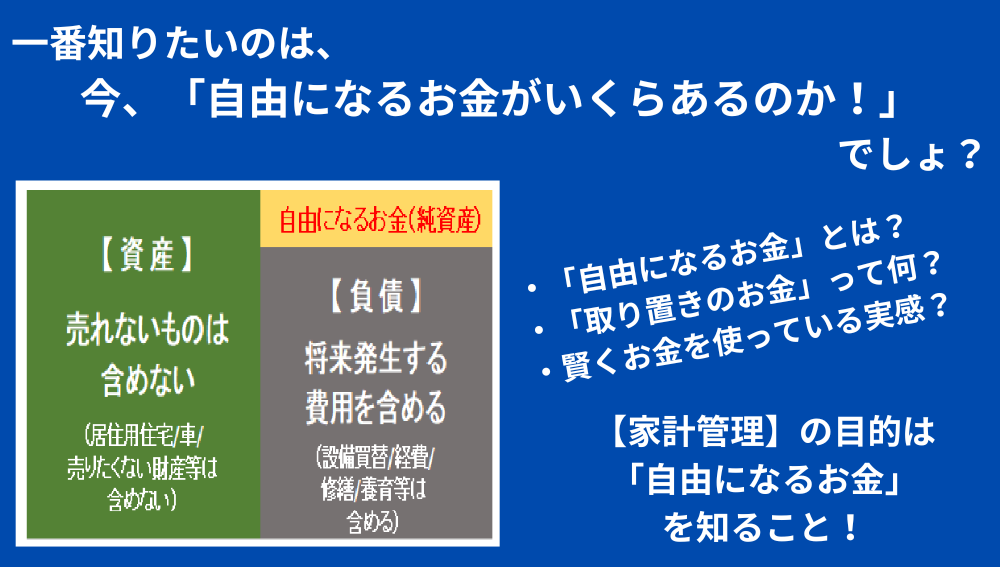

3.自由になるお金(純資産)が、わからない

お金に換金できる財産がわかって(資産)、

将来発生する費用も含めた支払い義務(負債)がわかれば、

資産マイナス負債が、最終的に「手元に残るお金」と、いうことになります。

最終的に「手元に残るお金」が一体いくらになるのか?

そう!

それが一番知りたい事!!

この話の流れで当然のことなのですが、

「手元に残るお金」は、「貯蓄の額」ではありません!

今ある貯蓄の額が表面上のものと理解し、最終的に手元に残るお金がいくらあるのかをキチンと把握できれば、現状の認識ができてお金に関する「わからない」はなくなります。

【家計管理のススメ】では、この最終的に「手元に残るお金」のことを、

簿記用語で、【純資産】 と、呼んだり

使い道がフリーであることから「自由になるお金」っと、呼んだりしています。

さらに、この金額こそが家計の健康状態のバロメーターであるという認識から、

「家計の健康体力」 っと、いう表現もよく使います。

「家計の健康体力」の増加の推移をみていくことができれば、お金を管理している実感が持てて自信を持つことができるでしょう。

4.月々の生活費(最低生活費)が、わからない

家計簿で生活費はちゃんとわかってるわ!

そうですね!

確かに家計簿でもこれは把握できます!

ですが・・・

お金がどこから入ってきて、どこに出ていき、どのような内容であったかまでを一元管理し集計することは、単式簿記の家計簿ではできません。

簿記の「仕訳帳」という帳面で管理し、キチンとしたルールに基づく管理集計を行うことで、お金の流れが見えてきます。

お金の流れが見えてくると、管理のポイントがわかってきます。

固定費や変動費などの費用が明らかとなって、やりくりが上手に行えるようになります。

そして、意図的に「将来発生する費用に備える取り置きのお金」のために、【費用】として使ったことにしておく(積立の行為)などのテクニックを駆使すれば、次項の損益の純度をあげることができます。

「最低限これだけあれば暮らしていける!」 っと、いう額の純度(信頼度)を上げることができるのです。

後々、このテクニックについても解説していきます。

5.損益(利益)が、わからない

給与所得者の場合、収入を確認するのはたやすいことですね。

なので、毎月の【費用】がわかれば、損益の確認も容易にできることでしょう。

キチンと管理されていれば・・・

損益に関する不安はその純度のことだと思っています。

繰り返しになりますが、キチンと管理されている【費用】に基づく損益結果を把握する必要があります。

この損益こそが、「家計の健康体力」の元となるわけですから、毎月少額であったとしても利益(黒字)に持っていきたいものです。

・キチンと管理された費用に基づく少額の利益に納得するか

・将来かかる費用に準備のない多額の利益に不安を覚えるか

管理する内容によって人それぞれの損益に対するに認識が違ってくるのです。

「働ける時間があとどのくらい残されているのか?」 っと、いう時間軸と合わせて、

右肩上がりの「家計の健康体力」の増強を目指していきたいものです。

6.将来の計画と対策が、わからない

もうすでにお分かりのことでしょう、前項までの5項目の内容

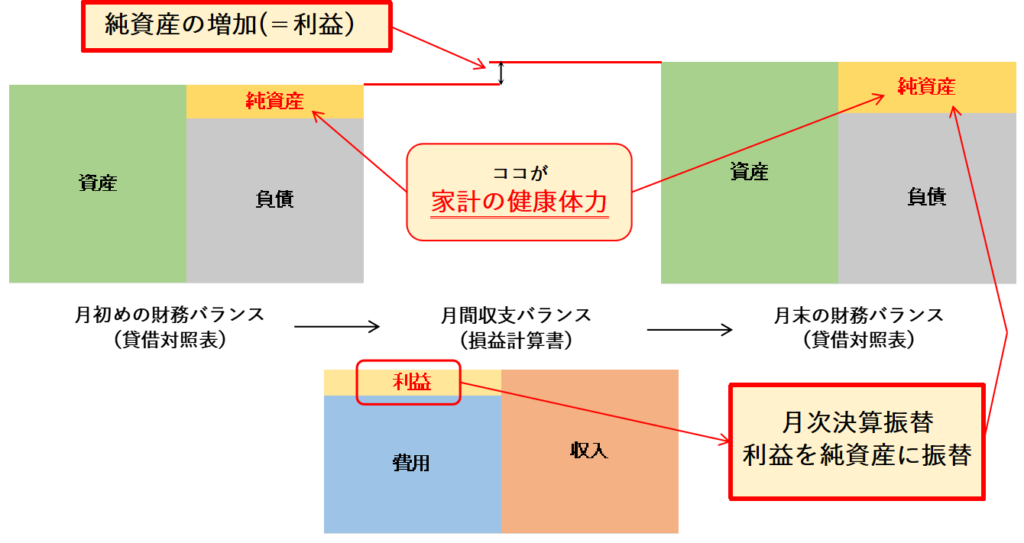

【資産】【負債】【純資産】【費用】【損益】に、【収入】という要素を加えた6項目は、簿記用語で大勘定と呼ばれる複式簿記を構成する要素です。

家計でお金を管理をするには簿記の基本だけを知ればいいのです。

上の図が簿記の基本をもとにした【家計管理】のイメージ図です。

(とても大切なイメージ図で、たびたび出てきますので今はぼんやりでもイメージをつかんでおいてください。)

要は、【家計管理】をする意味は、この図の「純資産の増加」の推移をみていくことなのです。

原点に戻りましょう。

なぜ、【家計管理】をしようと思うのですか?

なぜって・・・、

生活をラクにしたいし、欲しいものもあるし、

将来困らないようにゆとりのある生活を送りたいし・・・

それって、「幸せで豊かな暮らし」を送るためってことですよね!

その通りです!

幸せで豊かな暮らしを送るためには、現状の認識は必ず必要でしょう。

今ご自身の立っている位置がどこなのかを知らなければ、迷子の状態、不安がいっぱいの暮らしになります。

逆に立ち位置を知ることで、将来に対するあせりが生まれくるかもしれません。

しかしそれは、「働ける時間があとどのくらい残されているか」っと、いう時間軸と共に考えていけばいいのです。

そしてその結果きっと、計画と対策に関する行動が生まれてくることでしょう。

・生活の改善(健康維持努力や、生活習慣の改善、ムダな費用の低減等々)

・収入を増やすための模索(転職、副業、投資・・・)

・時間の使い方 等々

人の価値観は人の数だけあって、お金に関する価値観も同じです。

ですから、「本当の目的」も人の数だけあって、それを達成するマニュアルは作れません。

ですが、少なくとも迷子にならないように、今の自分の立ち位置を知るために、【家計管理】はお役に立てると思うのです。

いいすぎかなあ・・・