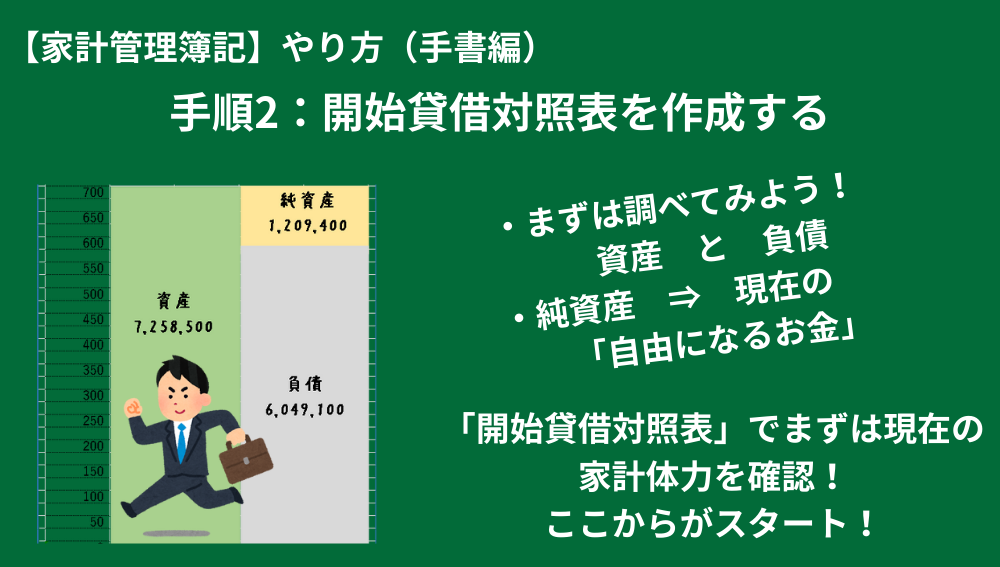

前回で「開始貸借対照表」が作れたわ、

これの純資産が「自由になるお金」ということなのね!

次は何をしたらいいの?

早速、本題です。

前回の「開始貸借対照表を作成する」で、今現在の家計体力が確認されました。

これは月初めのスタート前、いわば時間を止めた時点での家計成績評価ということになります。

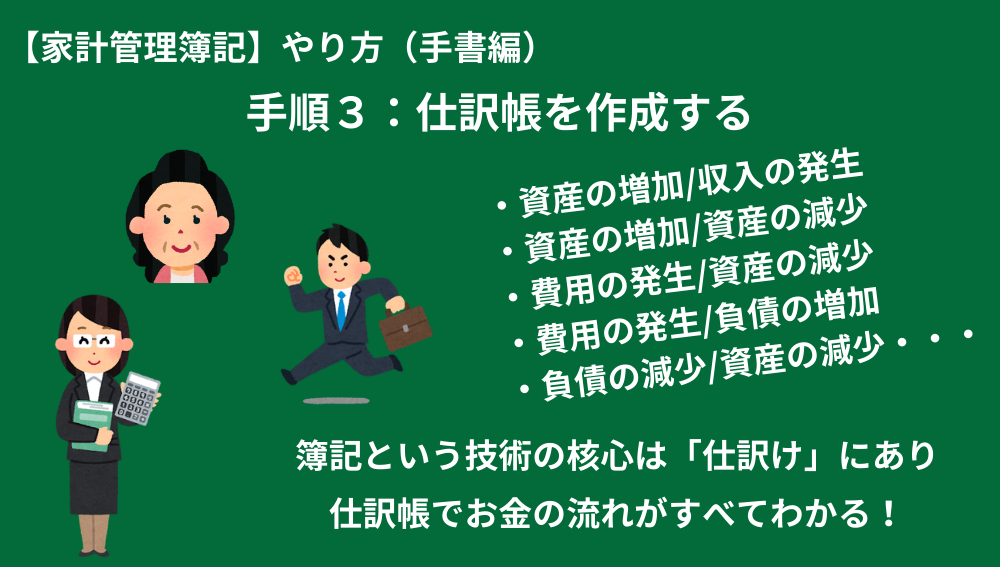

今回は月間という期間の中での生計活動を帳面に記録していく【仕訳】という作業の説明です。

【仕訳帳】を作成することで、お金の流れがすべてわかるようになります。

簿記という技術の核心部分でもあるので、よく内容を理解しておきましょう!

できるだけケース事例を載せたつもりです。

何度かやってみれば、決して難しいものではありませんよ!

おさらい_勘定科目_5つの大分類とポジションについて

仕訳のやり方に不安がある方は、もう一度

勘定科目_5つの大分類とポジションについて

で、おさらいしながら

【貸借対照表】の勘定要素の「資産」「負債」

【損益計算書】の勘定要素の「収入」「費用」

の内容について、確認をお願いします。

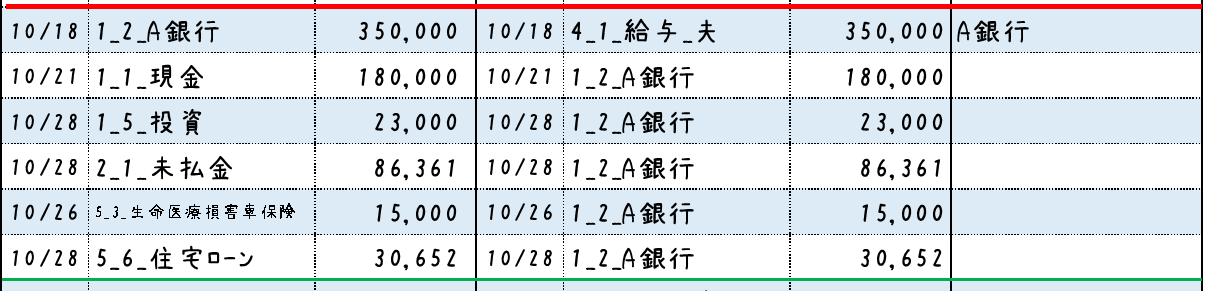

具体的な仕訳けの例

仕訳は基本的に「発生主義」に基づいて、取引が行われた日付ごとに記帳します。

ですが、第3者からとやかく言われることのない【家計管理】では、発生主義の原則を理解しつつ効率よく記帳していくようにします。

- 開始貸借対照表の転記

- 主要銀行の記帳

- 現金の記帳

- 特別管理の記帳

- クレジットカードの記帳

では見ていきましょう。

開始貸借対照表の転記

前回の記事、開始貸借対照表の下に赤線などの区切りをつけて、その下に当月10月の仕訳作業を記入すれば問題ありません。

主要銀行の記帳

10月度の主要銀行の通帳記帳を済ましておくか、アプリなどで当月の残高明細を把握しておいてください。

それらを見ながら主要銀行のお金の流れを記入していきます。

現金の記帳

10月度の締めまでに当月の現金に関するお金の動きをまとめておきましょう。

勘定科目設定で行った【勘定科目】毎にまとめておきます。

特別管理の記帳

ここが重要なポイントですので、忘れないように注意します。

<「取り置きのお金」の仕訳>

この仕訳は「取り置きのお金」の積立です。

費用の発生/負債の増加

毎月の積立34,600円を【繰入】という言葉を使って【費用】として計上し、

損益上では「使ったことにしておく」、でも現実はお金は減っていないので、

【引当金】という言葉の【負債】を増加させることによりつじつまを合わせる。

っと、いう仕訳です。

ちなみに、12か月後引当金の積み立てが目標額に達したとして、その取崩しを行うときには↓のような仕訳になります。

負債の減少 / 収入の発生

<「架空資産と借入金」の仕訳>

この仕訳は現実に合わせ借入残高を減らす仕訳です。

A銀行の仕訳の中に↓の内容が含まれています。

これは、「費用の発生/資産の減少」ですので、この仕訳だけでは負債勘定の借入金は減っていません。

なのでこのような仕訳を行います。

クレジットカードの記帳

クレジットカードの請求明細をアプリなどで簡単に確認できる環境を整えておくと便利です。

それを見ながら、勘定科目ごとにまとめておいて、その金額を記帳します。

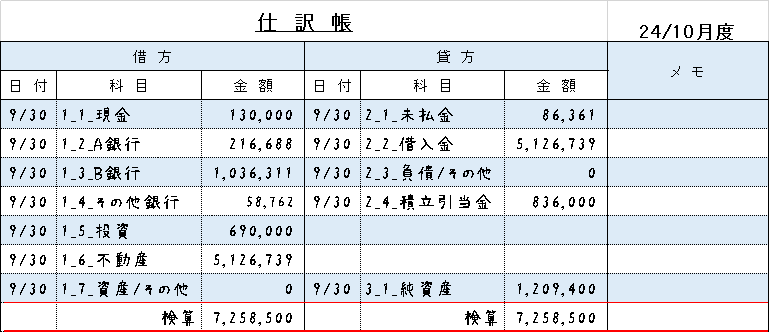

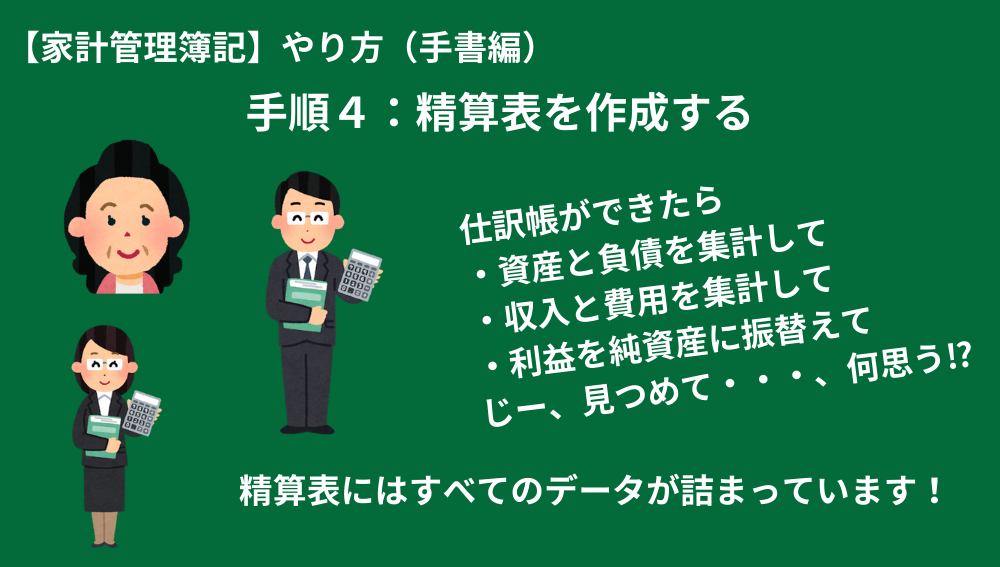

今月の仕訳帳が完成

このようにして、仕訳帳に記帳します。

家計簿をつけている人はそのまま継続しながら、ご自身が設定した勘定科目ごとにまとめておいて、仕訳帳の記帳行数を減らすと、これからの計算がとても楽になります。

では次回、精算表を作成して、財務と収支について解説を予定します。

★ ★ ★

(目次の内容は変更になることがあります)

- お金を管理してみよう!

- さあ、はじめよう!【家計管理】_まずは手書きでやり方を理解する

- エクセルでオリジナル【家計管理簿記】ソフトを作ってみよう!

- 貸借対照表にへそくり要素を加えれば、思わず「ニヤリ⁉」

- 家計を管理する!_ケース事例

- 【自由になるお金】とは?資産についての考え方_ケース事例

- 【調整負債金】将来必要になるお金は【負債】で管理する

- 【積立準備金】将来必ず必要になるお金_積立のやり方

- 成長を続けなければいけない!_【自由になるお金(純資産)】

- エクセルでオリジナル【家計管理簿記】ソフトを作ってみよう!

- 【家計管理】で生活を変える_実践編

- 人的資本を考慮して【負債】を考える?_人それぞれの家計管理とは?

- 【負債】に入れた取り置きのお金【積立金】を戻す方法_【戻入】勘定

- 家計簿の内容は【無料アプリ】にお任せ

- エラーが出たときの修正ポイント

- 毎月行うルーティーン化で、作業の定着化

あとがき

コメント