とりあえず「勘定科目」を設定してみたわ、

次は何をしたらいいの?

早速、本題です。

前回の【手順1_勘定科目を設定する】で、ご家庭にあった勘定科目が設定されたことと思います。

今回は収入と費用のことはとりあえず置いといて、【資産】と【負債】について洗い出し整理し、まずは現時点の家計体力を確認するのが目的です。

ですが、あまり細かすぎる管理は不要。

とりあえず「自分流」生まれるまで、おおざっぱでいいので、開始(月初)貸借対照表を作ってみましょう。

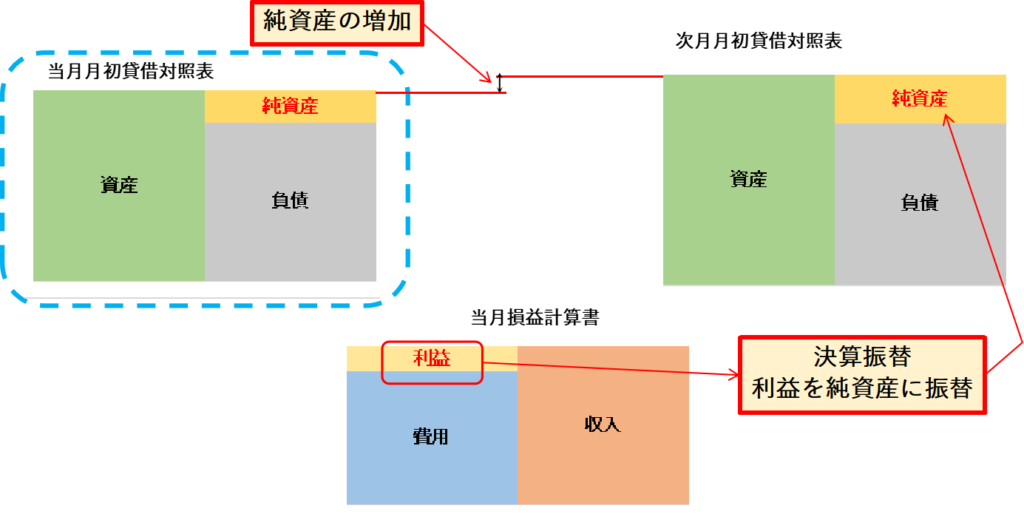

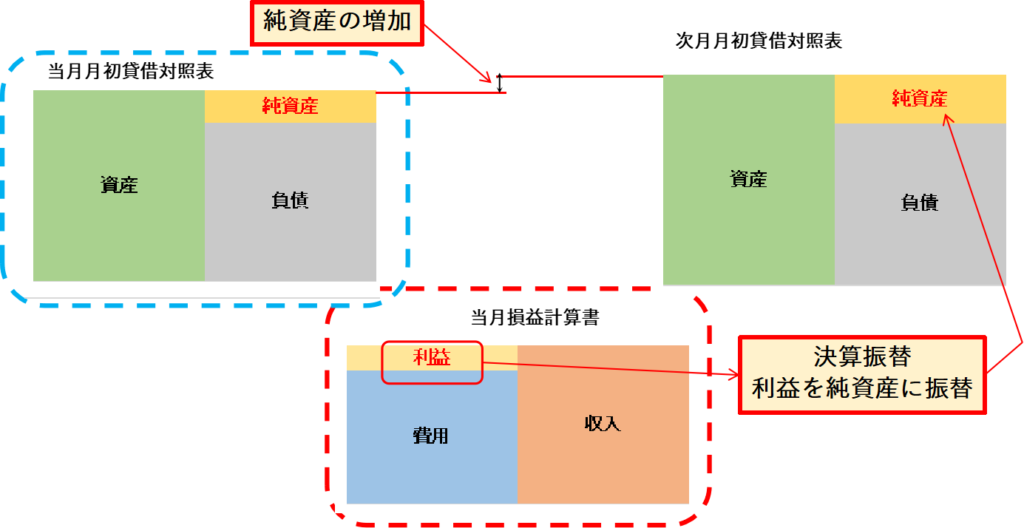

とても大切なイメージ図の青破線のところです。

【資産】の洗い出し

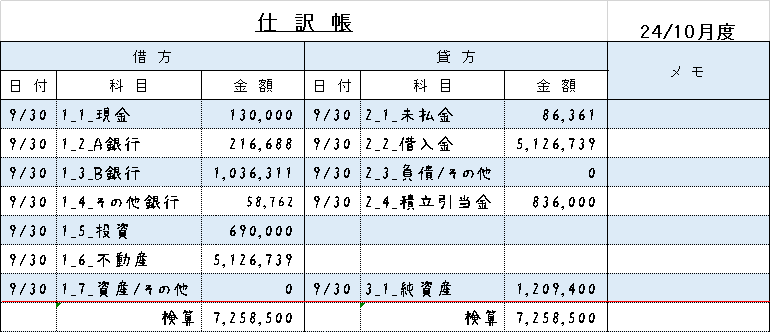

では、まず資産の洗い出しから始めます。

前回勘定科目を設定した【資産】の勘定科目すべてについて、

仕訳帳という帳面を使って月末における状況を記入してみてください。

【資産】なのでポジションは借方(左側)に記入します。

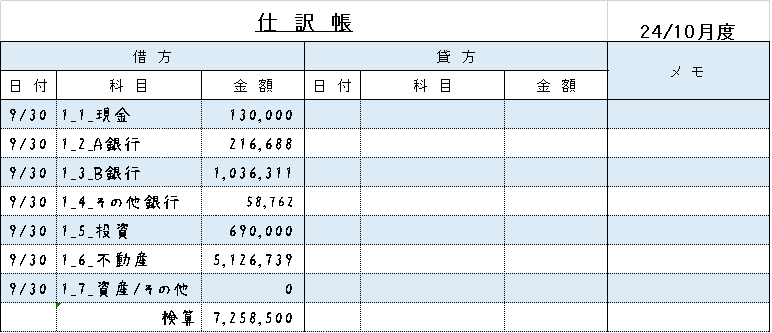

例えば、こんな感じでしょうか・・・。

金額は適当に入れたので根拠はありません。

1_1_現金 / 手持ちの現金を確認します。あまり細かくなり過ぎずに万単位ぐらいで大丈夫です。

1_2~4_銀行預金 / 前月末残高を銀行通帳で確認します。ここはしっかりと管理できるところなので1桁単位で確認しておきましょう。生活口座、貯蓄口座、子供用口座・・・、メインでないものはひとまとめにして「その他銀行」などとしてもいいでしょう。

1_5_投資等 / 投資などに関しては、評価額での算出ではなく投資元本で算出するのがおススメです。

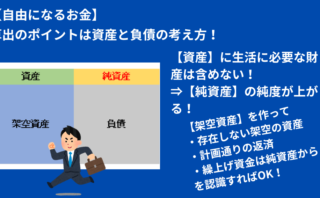

1_6_不動産 / 投資目的ではない居住している不動産について、【家計管理のススメ】では基本的に勘定科目の対象にしていません、それは、生活に必要でお金に換えることができないからです。ですが、借金がある場合に限り負債を認識するために、借金残高分を資産として計上します。

これを架空資産と言っています。

1_7_資産/その他 / 立替金や前払金が発生した際に使用します。

【負債】の洗い出し

次に負債を洗い出してみましょう。

【負債】なので貸方(右側)に記入します。

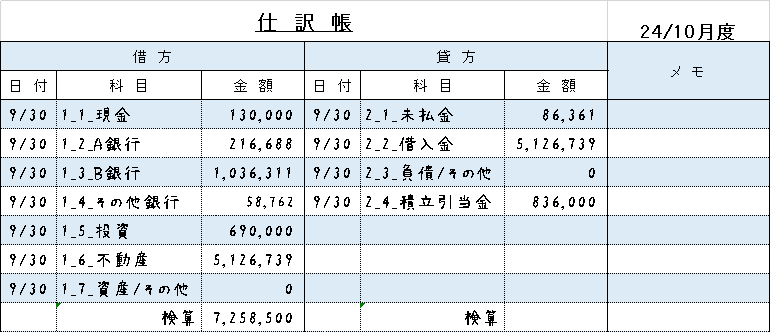

例えば、こんな感じでしょうか・・・。

2_1_未払金_未払いとなっているクレジットカード残高を確認して記入します。

アプリなどでクレジット残高をすぐに確認できるような環境整備をおすすめします。

2_2_借入金 / 「住宅ローン」や「車ローン」などの借金は、負債として必ず認識しておく必要があります。借金残高を確認して記入します。(資産のところでは、この金額と同額の「架空資産」という科目を作ります)

2_3_負債/その他 / 前受金や預り金が発生した場合に使用します。

2_4_積立引当金 / これは「取り置きのお金」です。将来必要となる費用について積み立てているお金の総額のことです。このような管理をまだしていない人は「0」としてください。

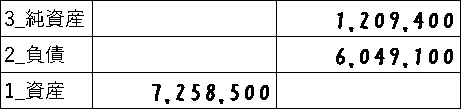

【純資産】の算出

簿記という技術の基本は「借方」と「貸方」の合計は、必ず一致するということ!

なので、

借方の小計(検算) = 貸方の小計(検算) っと、いうことになります。

まず最初に貸方の小計に借方小計同額の7,258,500を記入し、

貸方合計がその金額に一致するように純資産額を記入します。

そして、区切りとして赤線などで線引きします。

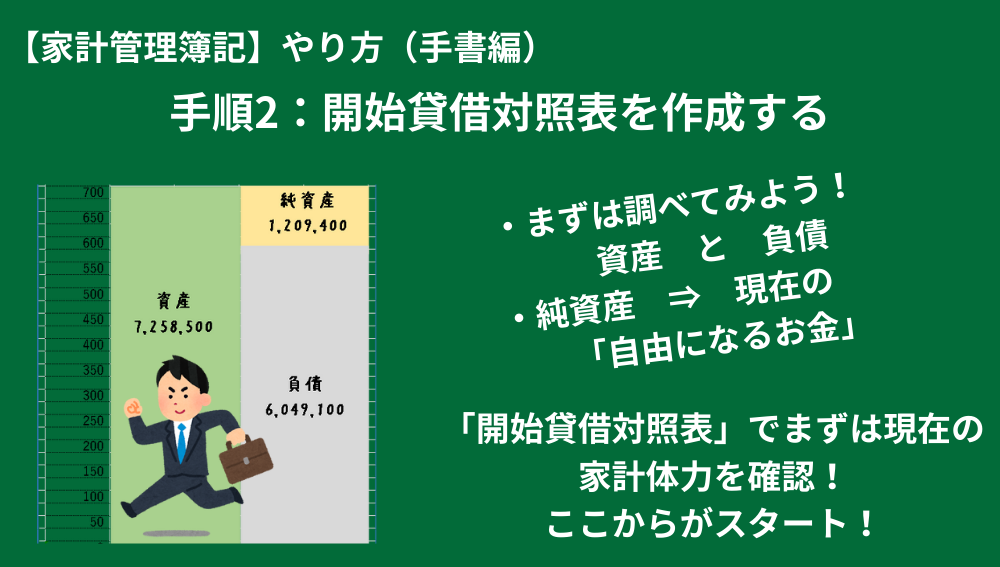

このご家庭の【純資産】自由になるお金は 1,209,400円 だということがわかりました。

【積立引当金】を計上しているので「自由になるお金」の純度は高いといえます。

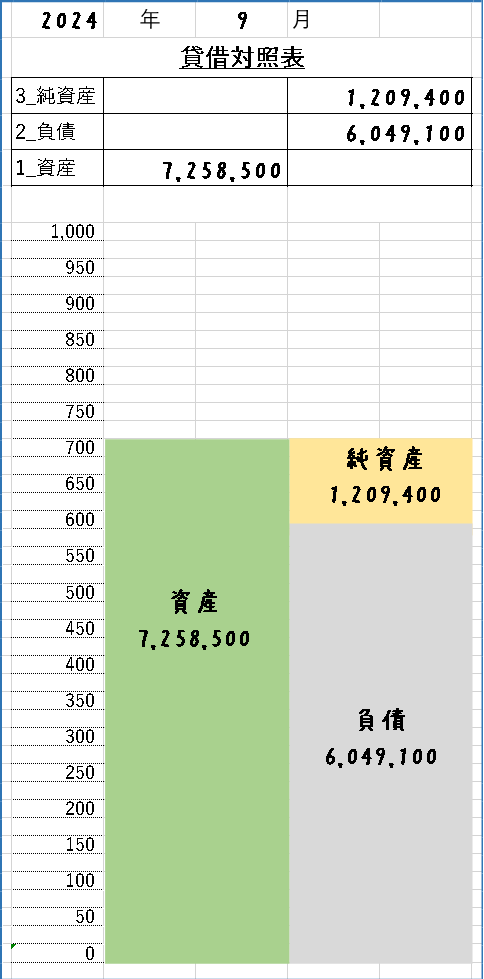

【開始貸借対照表】を作成する

さて今回の目的、開始貸借対照表を作成します。

各科目のあたまの数字ごとに集計をします。

これです。

たったこれだけ?

そう!

たったこれだけ!

シンプルイズベスト!

これをわかりやすくグラフにしてみます。

これがこの家庭の今現在の家計体力!

家庭環境に応じて、この純資産1,209,400円をどう見るのか?

ここを思案するのが【家計管理のススメ】なのです。

グラフの原紙です↓、グラフの目盛などは【自分流】でアレンジしてください。

我が家の「自由になるお金」は1,209,400円か~、

でも負債額(借金)が大きいなあ、、、

そう!

この1,209,400円は「借金を計画通りに返済する状況下」という条件が付きます。

純資産額が借金額を上回るところまで、年齢に応じて「あとどれくらい働ける時間が残されているか」を検討しながら、この「自由になるお金」をみていくことになるでしょうね…

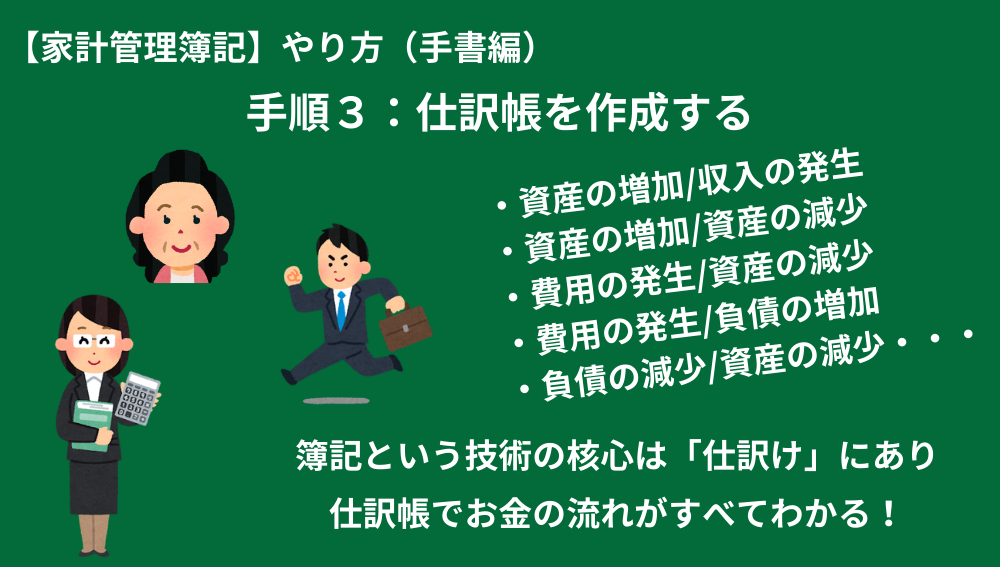

次回は【仕訳帳を作成する】

とても大切なイメージ図、

今回で現在の家計体力がはっきりしました(青破線)。

次回はいよいよ赤破線の部分、

生計活動を帳簿に残して損益を算出する技術、簿記の本題である【仕訳】についてです。↓

コメント