簿記を使って家計管理をやってみたいんだけど、ワタシにもできるかしら?

簿記自体、初めてだし、

パソコン持ってないし・・・

こんな悩みを解決します。

簿記が初めての方向けに、

手計算も想定してやさしく解説していきます!

まずは下の図を ” ぼー ” っと、眺めるところから始めましょう!

家計を管理することだけを目的に、簿記の基礎だけ学びます。

この記事の中では【家計簿記】という呼び方で、展開していきますね。

では、本題です。

- 「借方(かりかた)」と「貸方(かしかた)」の概念

- 勘定科目_5つの大分類とポジションについて

- 貸借対照表とは

- 損益計算書とは

- 決算振替_貸借対照表と損益計算書の関係性

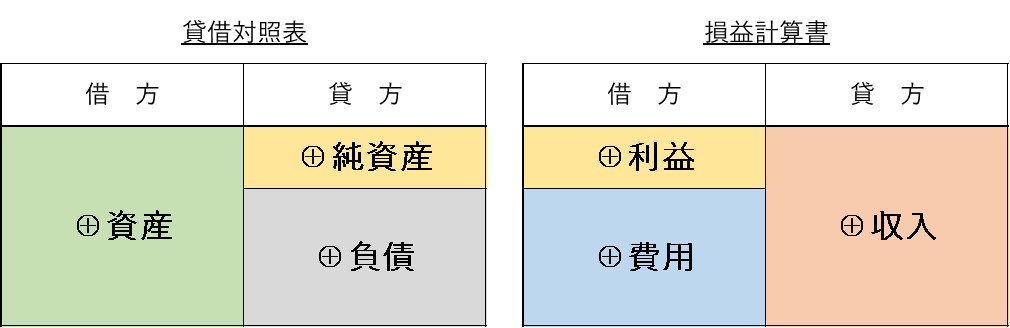

「借方」と「貸方」の概念

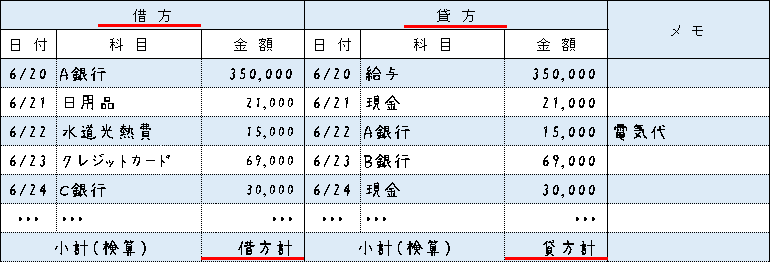

簿記というのは「借方(かりかた)」という左側と、「貸方(かしかた)」という右側の概念を用いて「科目」ごとの金額を帳面につけて集計整理していく、こんな感じでおおざっぱにとらえてください。

「借方」と「貸方」の言葉の意味について深堀していく必要はありません。

ちなみに上の表の意味は、

6/20:A銀行に給与が振り込まれた

6/21:日用品を現金で支払った

6/22:水道光熱費(電気代)がA銀行から引き落とされた

6/23:クレジットカード利用分がB銀行から引き落とされた

6/24:C銀行に現金を入金した

こういうことが読み取れます。

ポイントは、「借方」と「貸方」の集計(縦計)は必ず一致する、っということ。

「借方」の合計 = 「貸方」の合計

これは簿記の絶対的ルールとなります。

「借方(かりかた)」の「り」は左にはねるから、左側にポジション

「貸方(かしかた)」の「し」は右にはねるから、右側にポジション

こうやって覚えるそうです。

勘定科目_5つの大分類とポジションについて

【家計簿記】に使用する「科目」について、その設定は自由です。

生活環境は人それそれ、必要な科目もあれば不要な科目もあるからです。

ですが、それらを5つの大分類に必ず分ける必要があります。

それは「資産」「負債」「純資産」「収入」「費用」の5つ

損益である「利益」は計算結果の数値であるため含んでいません。

5つの大分類

参考までに想定できる5つの大分類の内容をあげてみます。

現金/A銀行/B銀行・・・/投資/個人年金/不動産/車両/貴金属/その他資産

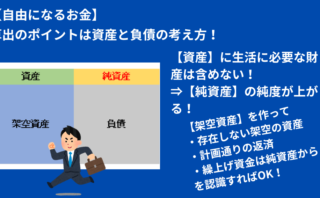

※「資産」とはお金に換金できる財産のことです

クレジットカード未払金/住宅ローン/車ローン/積立引当金/その他負債

※「負債」とは、将来支払いが発生する義務のお金(借入金)または、将来支払いを意図的に予定するお金(取り置きのお金)⇒積立引当金のことです。

純資産

※資産ー負債で計算される値、これを「自由になるお金」と呼んでいます。

年代に応して「繰り上げ返済の資金」や「年金資金」を取り分けてリスク管理行い、

「自由になるお金」の純度を上げる工夫が可能です。

本人給与/配偶者給与/副業収入/雑収入/戻入

<固定費>

住宅費/水道光熱費/通信料/保険料/車両費/保育学費/税金/習い事/交通費/小遣い/その他

<変動費>

食費/日用品費/医療費/教育費/被服費/美容費/交際費/娯楽費/雑費/特別費

以上のように、想定科目数はたくさんあります。

ですが、できるだけ科目数を減らして管理することをおススメします。

その理由は、管理、計算が煩雑となり面倒になるから・・・、

続けていかないと意味がありませんからね。

特に手書きで集計される方などは、慣れるまで大くくりで管理したほうがいいでしょう。

ちなみに、科目数が増えてしまいがちな「費用」について、最初のうちは5科目程度がおススメです。

科目の設定は自由です、コツをつかみながらおいおい考えていきましょう。

そのうち「自分流」がわかってきます。

ポジションについて

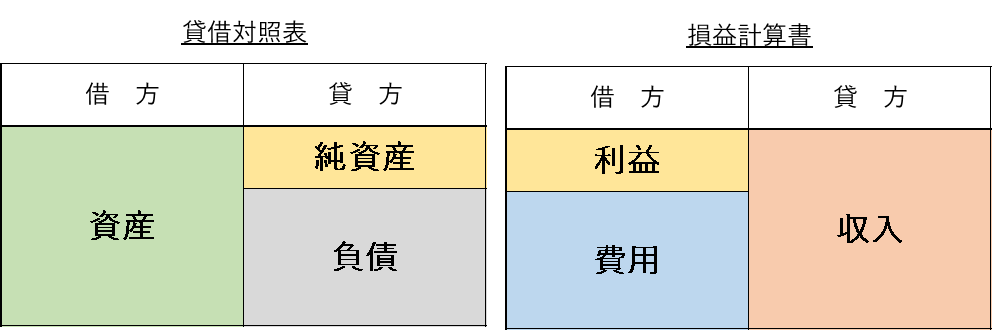

上の図の勘定科目のポジション(位置)に注目してください。

この配置は、各勘定科目の定位置 っと、解釈すればよいです。

あえて、⊕と追記した意味は 各科目のプラスポジションだから! です。

これは、各科目の「増加」と「発生」をプラスに言い換えた だけです。

貸借対照表では「増加」という言葉を使い、損益計算書では「発生」という言葉を使えばわかりやすいです。

そして、各科目がその反対側(借方or貸方)にあるとしたら、それはマイナスととらえてください。

簿記の基礎でとても大切ことなので、もう少し深堀します。

「資産の増加」プラスポジションは借方、マイナスポジションは貸方

この仕訳の意味は、「A銀行から22万を引き出して現金化した」ということ、借方貸方ともに資産で資産の振替ということになります。

現金という「資産の増加」についてはプラスなので借方、A銀行預金という資産については引き出されているので「資産の減少」、マイナスなので貸方に配置されます。

「負債の増加」プラスポジションは貸方、マイナスポジションは借方

負債の減少 / 資産の減少

上段_食費日用雑貨をクレジットカードで支払った_これは支払い義務の生じる「負債の増加」です。

なので、未払金として貸方に配置します。

下段_先月計上のクレジットカード使用の未払金がA銀行から引き落された_これは「負債の減少」となるので借方に配置。

「収入の発生」プラスポジションは貸方、マイナスポジションは借方

(基本的に、「収入」勘定がマイナスポジションの借方にくることは通常ないです)

夫の給与がA銀行に振り込まれた_これは「収入の発生」なので貸方

「費用の発生」プラスポジションは借方、マイナスポジションは貸方

(「費用」勘定についても貸方にくることはあまりないと思います)

保険代がA銀行から引き落とされた_これは「費用の発生」なので借方

以上、勘定科目の「借方」と「貸方」のポジションについてでした。

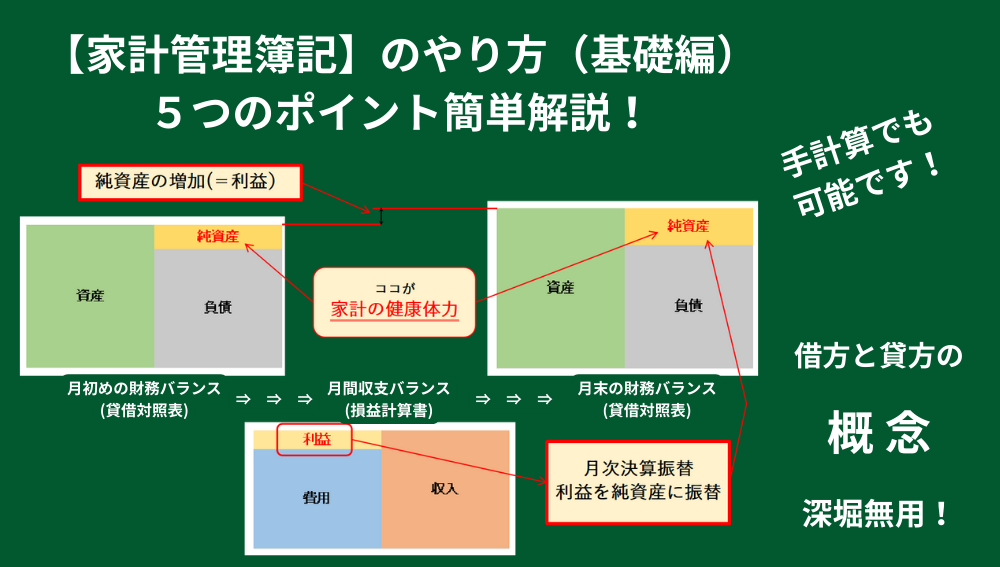

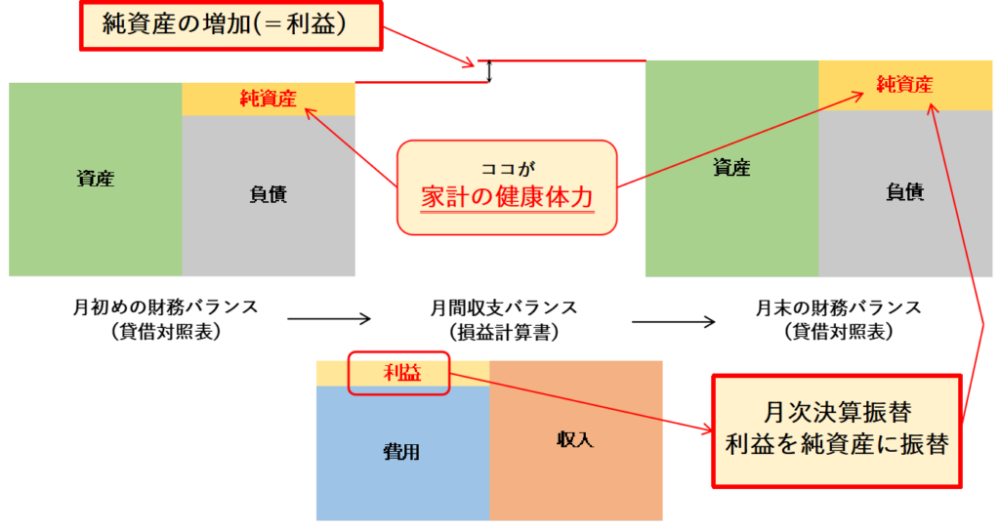

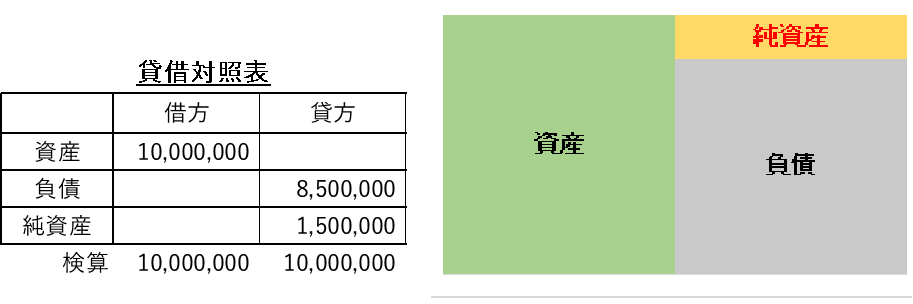

貸借対照表とは

貸借対照表とは、時間止めたある時点(月初)で集計された、資産、負債、純資産の勘定科目に関して記入された帳簿のことをいいます。

「資産」の中には、現金、銀行預金、不動産、車等、お金に換金できる財産のこと言いますが、【家計管理簿記|家計管理のススメ】では、生活に必要な居住用住宅やマイカーなどは含めないことにしています。

「負債」の中には、借金、未払金、積立金(意図的な取り置きの費用)等、支払い義務のある拘束された金額の総計です。

「純資産」は 「資産」マイナス「負債」 により算出されます。

この【純資産】の純度を上げたものが「自由になるお金」となり、家庭の健康体力ということになります。

その逆が・・・

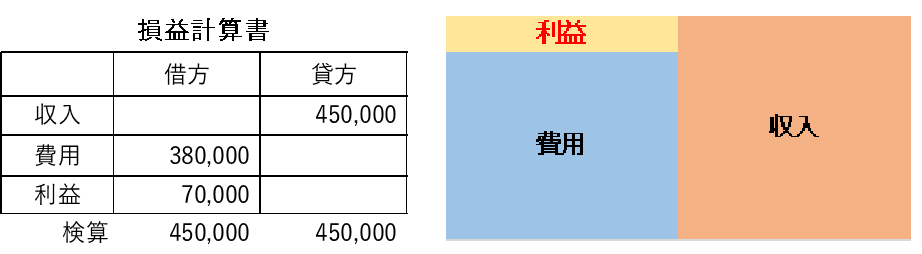

損益計算書とは

時間止めたある時点(月初)の貸借対照表に対し、

損益計算書では一定期間(月間)の生計活動の収支が集計され、収入、費用、損益の勘定科目に関して記入された帳簿のことをいいます。

(内容的には家計簿に似ています)

「収入」は、給与収入が主になると思いますが、副業や雑収入なども含まれます。

「費用」の中には、生活費(固定費・変動費)、ゆとり費、特別費等、期間中に発生した支払い義務発生の総計です。

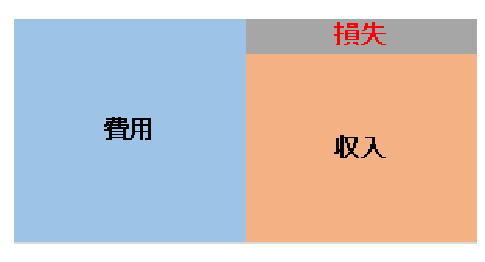

「利益」は 「収入」マイナス「費用」 により算出され、

仮にマイナスであれば、「利益」は「損失」となり、その金額は「貸方」に記入されます。

このように・・・

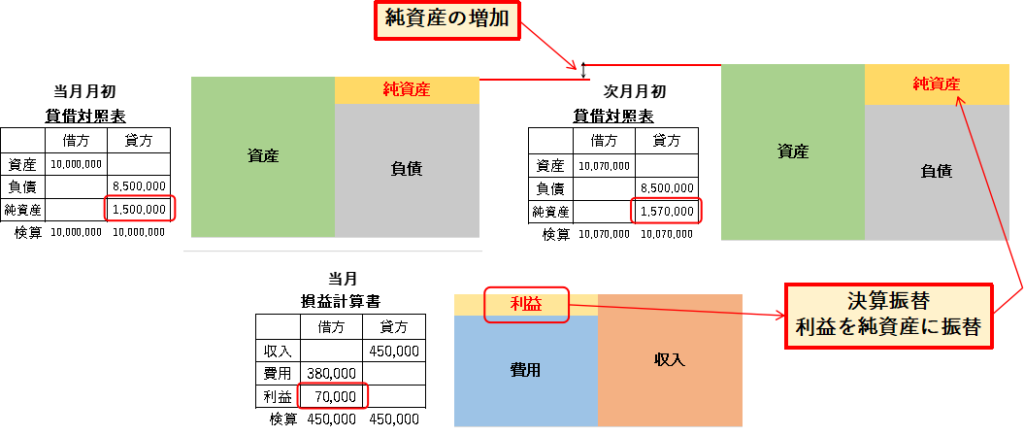

貸借対照表と損益計算書の関係性

決算振替とは

決算振替とは、月末集計により損益計算書で利益が出た7万円(上図の例)は、次月月初の時点において「貸借対照表」の「純資産」に振替える仕訳け作業のことです。

上の図はとても大切なので、しっかりイメージしておいてください。

まとめ_純資産は家庭体力のバロメーター

- 「借方」と「貸方」の概念

- 勘定科目_5つの大分類とポジションについて

- 貸借対照表とは

- 損益計算書とは

- 決算振替_貸借対照表と損益計算書の関係性

をご紹介しました。

こうして【家計管理簿記】を理解することで、「お金」に関する6つの「わからない」も解消することができます。

最後にもう一度ご紹介します。

【純資産】は【家庭体力】のバロメーター

これが管理できると、いろんな予測や検討、目標の設定等することができますよ。

では、今回はこの辺で・・・

コメント