将来必要になるお金は【負債】で管理するって聞いたけど、どういうこと?

ワタシは「将来必要になるお金」に、【調整負債】という中分類の名前を付けて【負債】で管理しています。

こうしておけば、必要な出費があったとき、【損失】が発生せず、【純資産】「自由になるお金」が減りません。

家計管理簿記を始めて、家計体力の増強(純資産額の増加)を実感できたとき、

右肩上がりの成長が楽しみになってくるのです。

そのためには、「将来必要になるお金」を見積もって、「今持っているお金」からの取り置きが必要になってきます。

例えば、こんなふうに・・・

あと1年で娘が成人式かあ・・・、早いなあ・・・、

着物着たり、髪やメイク、写真撮ったり、25万くらいかかるわよ!

えっ!

そんなにかかるの?

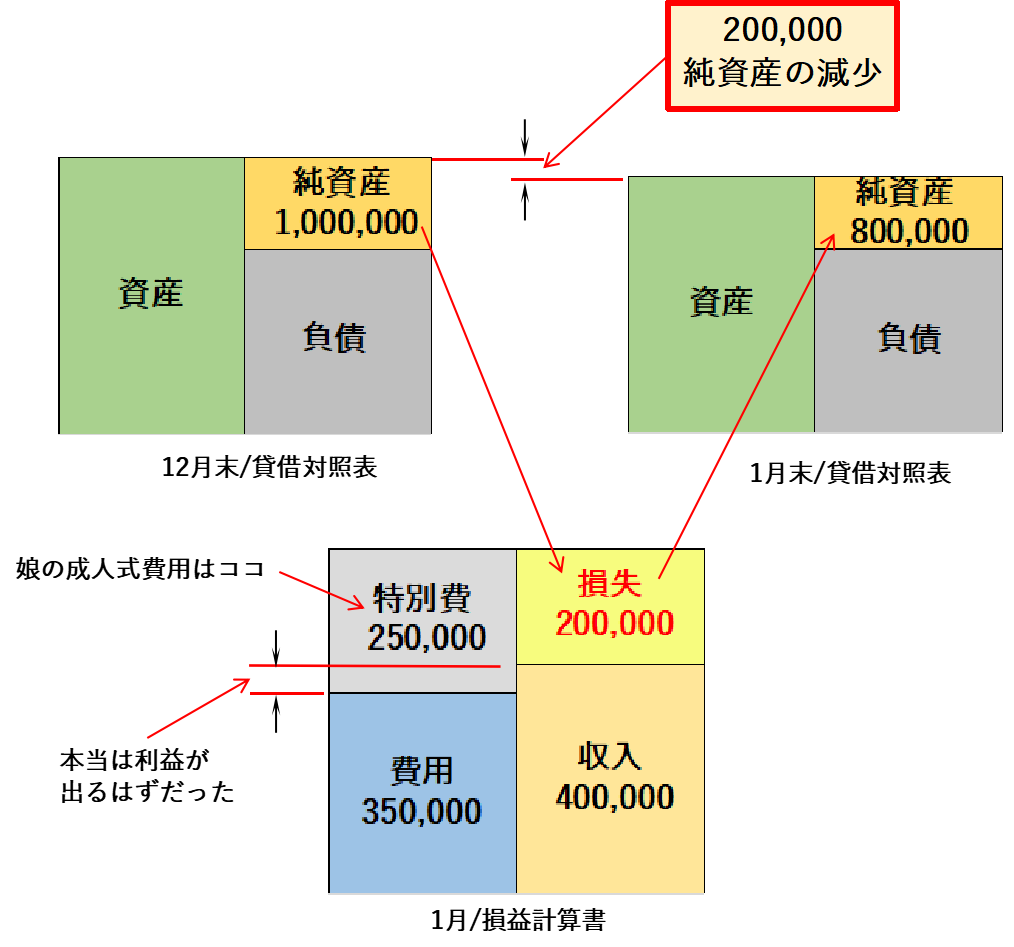

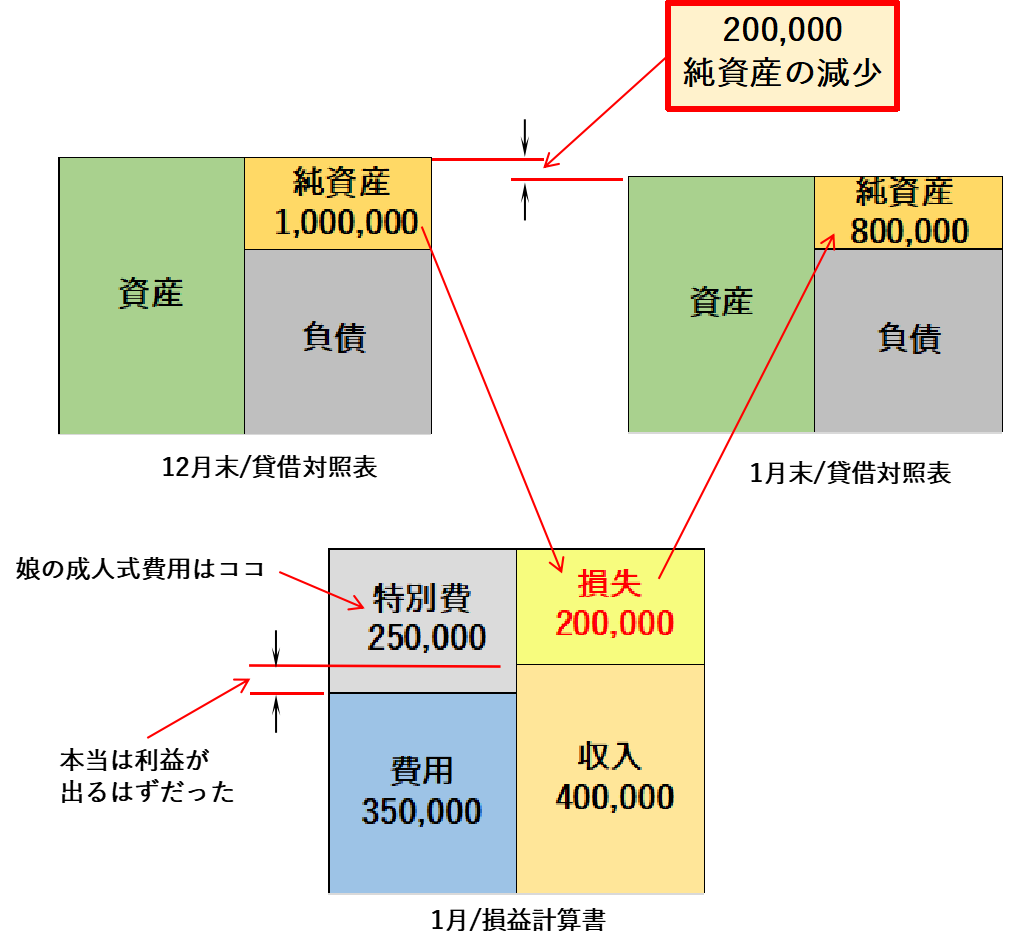

この時ワタシがこの話を聞き流して何もしなかった場合、1年後の仕訳と財務状況はこうなります↓

(特別費以外の金額は参考数値です)

本来、特別費がなければ5万円の利益が出て、純資産も5万円増えるはずだった1月の財務。

なんと、20万の損失が発生し、順調に成長していると思っていた純資産が20万減っています。

このようなことが、

面白くないなあ・・・

っと、思う方は読みすすめてください。

こんなふうに管理するのが目的です↓

「将来必要になるお金」を見積もって、積み立てるやり方

これはとても簡単な方法です。

- 「将来必要になるお金」を見積もる

例)娘の成人式費用に25万円 - その費用が発生するまでの期間を設定する。

例)娘の成人式費用のケースでは12ヶ月と設定します。 - 費用を月で割って、月々積み立てる金額を設定する。

例)端数が出るので、月々2万円で設定(見積額24万円に変更)

基本的にこの考え方で、いろんな「将来必要になるお金」を設定することができます。

車の買い替え費用/税金/家電/住宅修繕/エアコン/パソコン/・・・

いろいろありますよね、

このサイトも参考にしてください↓

娘の成人式費用の例では、月々2万円、12ヶ月に24万円の積み立てを行う。

引き続きこれについて解説します。

仕訳の方法_積立準備引当金繰入_「今持っているお金」から取り置きする方法

毎月この仕訳を行います↓

勘定科目の名称は基本的に何でもいいのですが、

【負債】としての「積立準備引当金」の「引当金」っと、いう言葉と、

【費用】としての「積立準備引当金繰入」の「繰入」(くりいれ)っと、いう言葉と、後に出てくる

【収入】としての「積立準備引当金戻入」の「戻入」(もどしいれ)っと、いう言葉は、使った方がいいかもしれません。

負債は引当金、費用は繰入、収入は戻入 っと、覚えておくのです。

なので今回のケースでは

【費用】 娘成人式引当金繰入 20,000 / 【負債】 娘成人式引当金 20,000

っと、してもいいのですが、

ワタシは勘定科目において、この積立に関する負債設定は

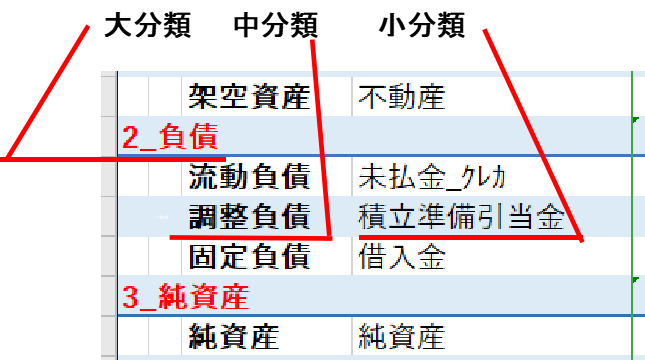

大分類/【負債】 /中分類【調整負債】 /小分類【積立準備引当金】 っと、しています。

負債の中で、積立のために調整して取り置きしているお金だよ(【調整負債】)、っという意味です。

例に戻って、2023年1月~2023年12月までの12回、この↓仕訳を繰り返します。

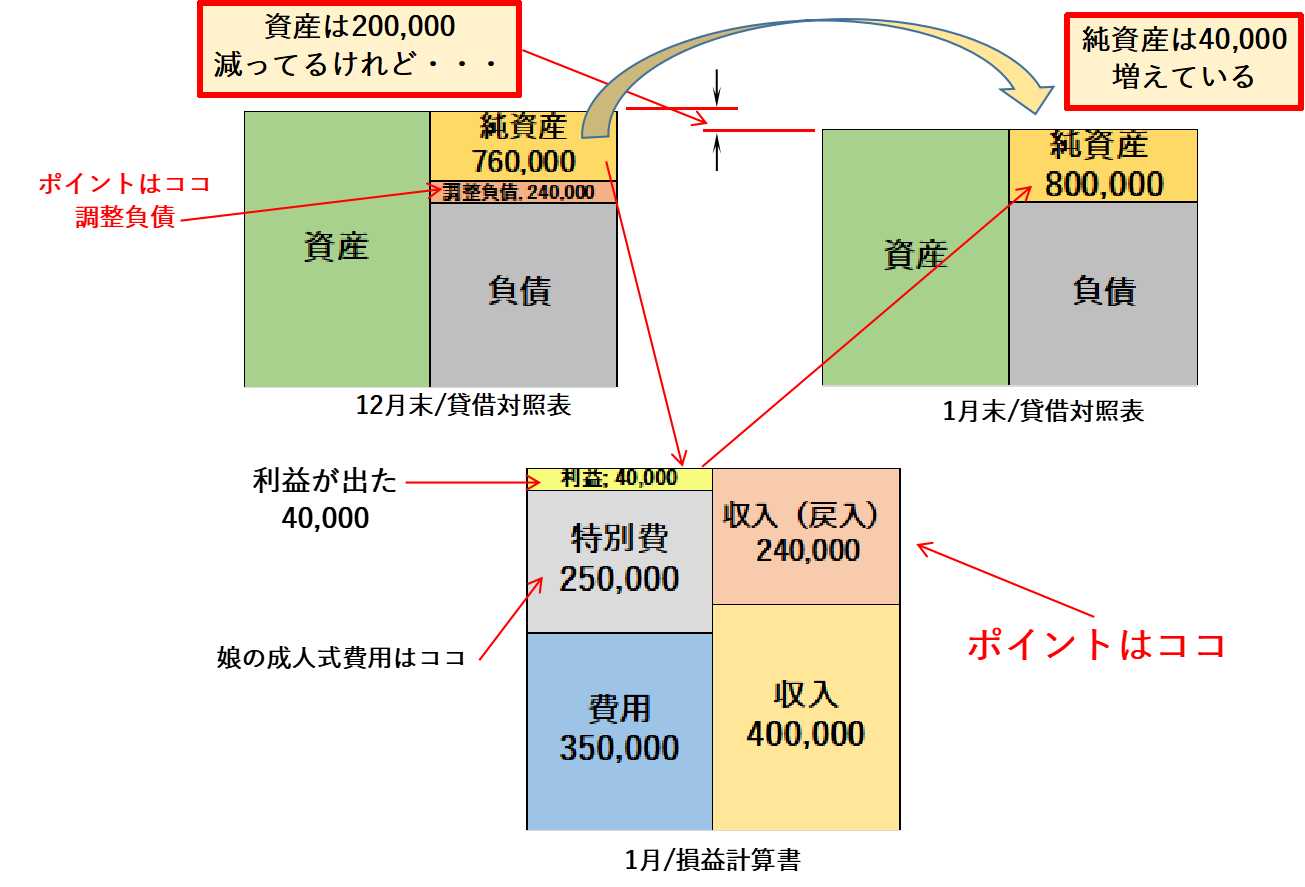

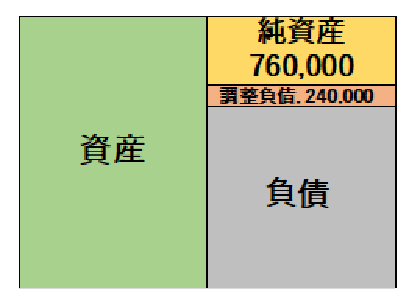

こうすると1年後、2023年12月の貸借対照表は、↓こんなふうになってるはずです。

貸借対照表グラフに【調整負債】という勘定で、取り置きが完了しました。

費用発生月の仕訳

娘の成人式で何とも言えない動揺と涙を流した後は、このような仕訳を行います↓。

娘の成人式諸費用250,000円は特別費という枠の中に納め、現金として支払いました。

そして、ここからがポイントです。

このうち、240,000円は調整負債として「取り置きしていたお金」です。

ここから捻出したという仕訳を行います↓。

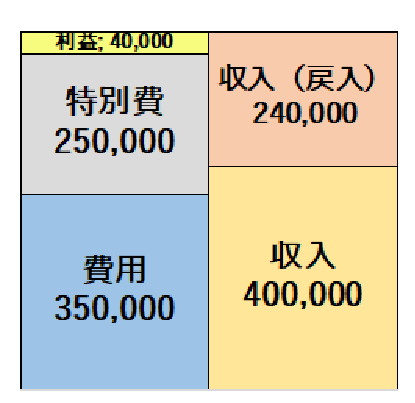

「積立準備引当金」を逆仕訳けして負債をチャラ(相殺)にし、損益上で「戻入」という名の収入があったことにします。

こうすることで1月の損益計算書は↓のようになり、利益を40,000が出るようになりました。

まとめ_比較_積立した場合としない場合

図を並べて比較してみます。

本題である娘の成人式費用に関するもの以外の金額設定、諸条件はすべて同じという仮定です。

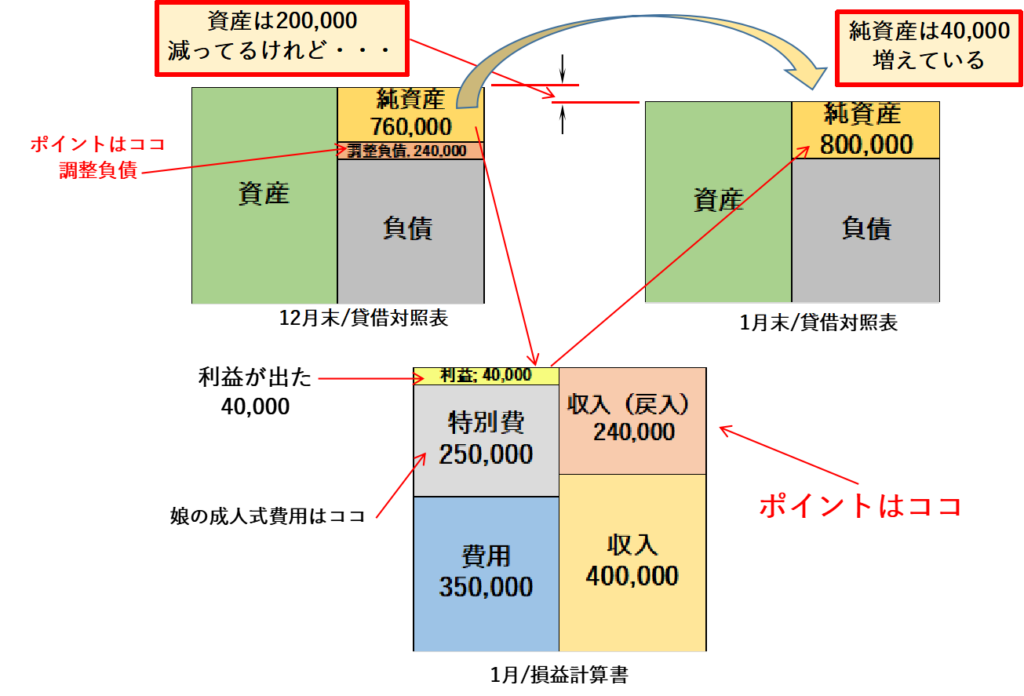

なので、結論から言えば、純資産額の800,000円は変わりはないのです。

ただ、ワタシが問題にしたいのは、この操作をしない場合の12月末/貸借対照表の

純資産額 100万円は、「自由になるお金」ではなかった!

と、いう事実。

悠々自適生活の中で、「こんなはずではなかった!」っと、いうのは大問題ですからね。

こうして、オオバンは家計管理をする原点に立ち戻るのです。

では、また!

コメント