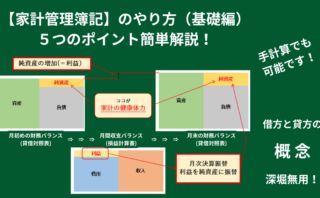

複式簿記を取り入れて家計管理をしてみよう!

大切なのは純資産で、家計の健康体力を見ていくこと!

っと、いう記事のエクセル編です。

よし、家計管理簿記を始めてみよう!

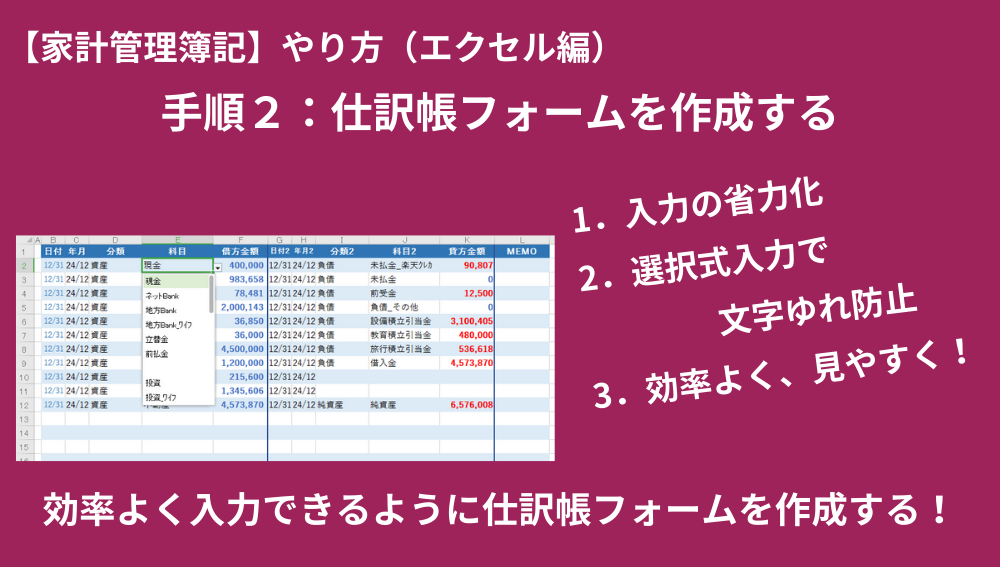

前回で仕訳帳のフォームが完成したよ!

今回はデータ入力だね、・・・。

では早速始めましょう!

話の流れで、仕訳内容についても事例解説していますが、仕訳の事例に関して深堀する必要はありませんのでここでは、

「へ~、エクセルで、こんな感じで入力するんだー⁉」

程度に流してもらって構いません。

では本題です。

【家計管理簿記】で、一番面倒な作業は仕訳作業。

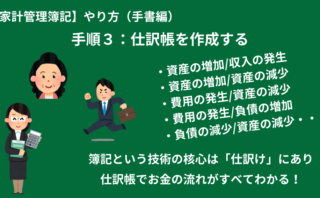

先々ではしっかり意味を理解しながら行う必要がありますが、まずはどのようなデータをどのように集計し、どんな形にまとまるのか?

の、全体像をつかむことをおススメします。

淡々とデータを入力して、仕訳帳を作るページです。

※「エクセル編」とありますがワタシが使用しているのは「WPS Spreadsheets」です。

「WPS Spreadsheets」でできることは、エクセルで同様にできます。

なので、同じソフト扱いで進めていきますのでご了解ください。

仕訳帳、こんなものを作成します。

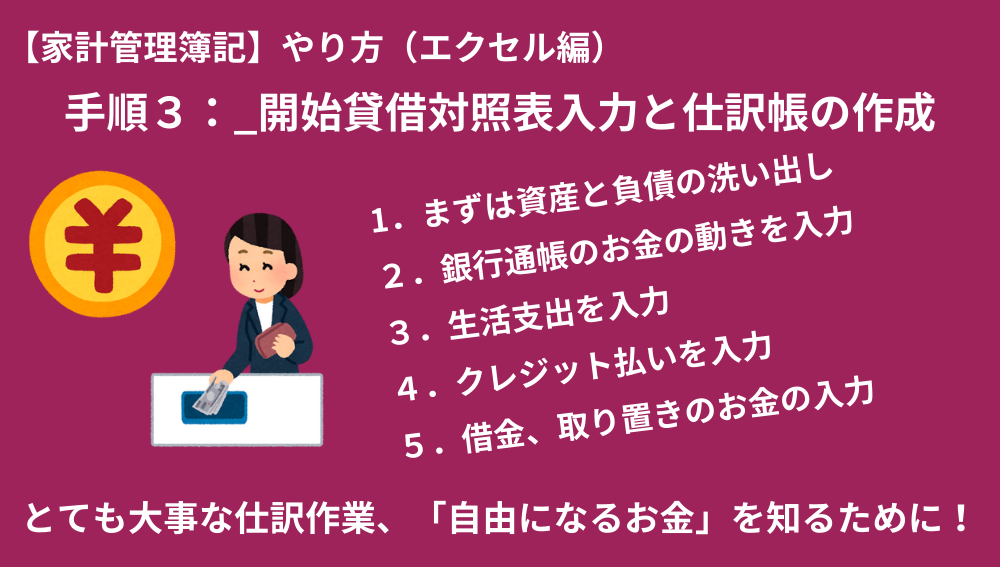

開始貸借対照表の入力

家計管理簿記を始める一番最初の開始貸借対照表データを入力します。

前回↓作成した仕訳帳フォームの続きです。

「開始貸借対照表って何?」 っと、いう方は、手書き編をおさらい下さい。↓

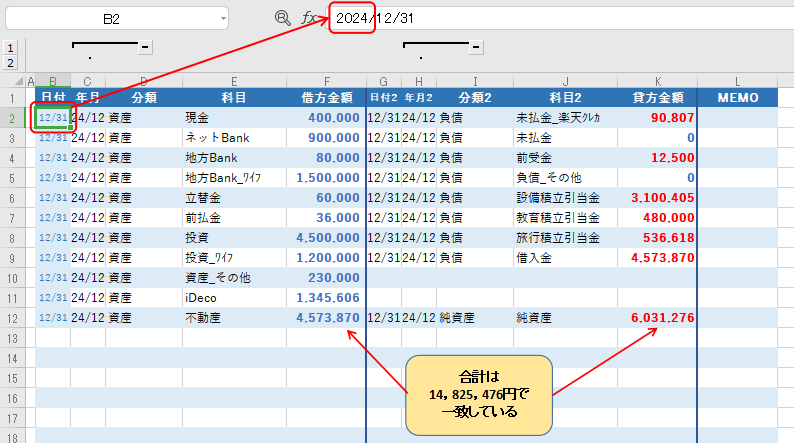

前回、せっかく設定した基本フォームなのですが、開始貸借対照表の入力時は初回だけのイレギュラーと認識して、多少ベタ打ちを行います。

借方側の入力時に貸方側の自動入力が行われますが、削除修正して入力ください。

このような場合、年が明けてB2セルに「月/日」を入力すると当年の「2025/月/日」と認識されてしまうため注意が必要、2024と手打ちで修正します。

借方、貸方の合計が一致していることも確認します。

- 現金、預金に関しては、12月月末時点での手持ち、残高を確認して入力

- 立替金とは、両親に頼まれたネットショッピングカード払いでまだ未回収のお金

- 前払金とは、年間注文して年前払いしているお米のまだ引きっとっていない分

- 投資額は評価額ではなく、元本金額を入力(推奨)

- iDeco(個人型確定拠出年金)も同じく、拠出金(元本)額を入力(推奨)

- 不動産:基本的にこの資産は「動かせないお金」と認識して、資産額はゼロとして扱いたいのですが、「借金」がある場合には、「借金」と同じ金額を「不動産」価額に入力(推奨)

※ 別途詳しく「資産と負債の考え方」で架空資産(不動産)について解説しています。 - 未払金_クレカ:クレジットカード使用分は、引き落としまでの間「負債」として計上

- 前受金:両親から「あれ買っといて!」っと言われて預かっているお金(資金拘束されているので負債)

- 引当金:設備、教育、旅行等、「将来かかる費用」に備える「取り置きのお金」(自ら資金拘束している負債額)。

※ 別途詳しく「身の回りの値段を調べて「取り置きのお金」を決めてみよう!」で解説しています。 - 借入金:住宅ローン残高、この金額と同一金額を架空資産としての「不動産」価額に設定しています。

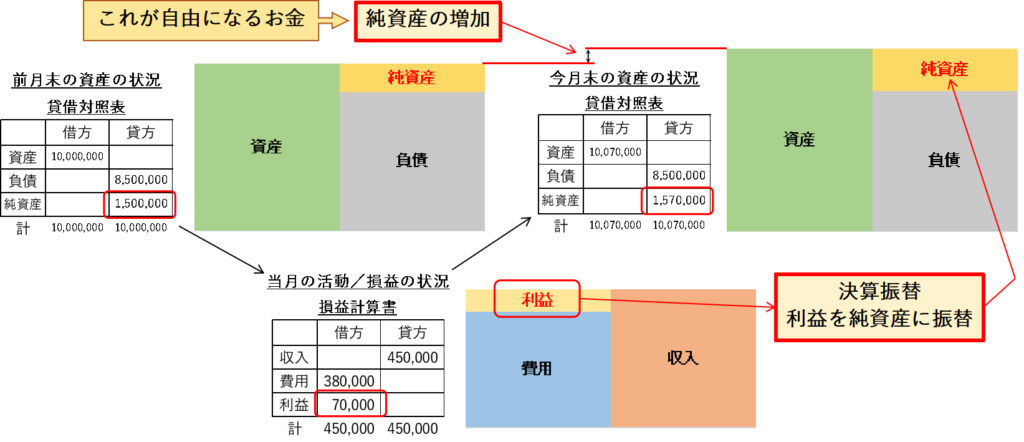

- 純資産:資産マイナス負債の計算値⇒「自由になるお金」

このようにして、開始貸借対照表のデータを入力します。

仕訳作業

赤罫線などを引いて、開始貸借対照表と区別したその下行から仕訳作業を開始します。

なので基本フォーム行はここに置いた方がいいかもしれません。

仕訳は「発生主義」に基づいて、取引が行われた日付ごとに記帳するのが基本です。

ですが、第3者からとやかく言われることのない【家計管理】では、発生主義の原則を理解しつつ効率よく記帳していくようにします。

家計管理簿記について基本をおさらいしたい方はこちら↓

仕訳帳を作成する(手書き編)をおさらいしたい方はこちら↓

1月の仕訳

特別な出費やイベントなど、イレギュラー性のあるお金の動きについては、その都度メモなどを取っておくことをおススメします。

基本的には月末締めで月初めに、時間をかけずに効率よく処理したいものです。

なので、ワタシがやっている具体的なやり方を参考までに説明します。

主要銀行の記帳

まずは勘定科目に設定した主要銀行について、月間のお金の動きを通帳またはアプリなどで確認しながら入力を行っていきます。

- 14行目_給与が入金された_資産の増加/収入の発生

- 15行目_地方Bank(生活費引き落とし口座)へ資金を移動(自動振り込み)した_資産の振替

- 16行目_投資口座へ資金を移動(自動振り込み)した_資産の振替

- 17行目_未払金が引き落とされた_負債の減少/資産の減少

- 18行目_保険代が引き落とされた_費用の発生/資産の減少

- 19行目_ワイフ管理の生活口座へ生活費用の資金を入金した_資産の振替

- 20行目_保険費用が引き落とされた_費用の発生/資産の減少

- 21行目_水道料金が引き落とされた_費用の発生/資産の減少

- 22行目_住宅ローンが引き落とされた_費用の発生/資産の減少

- 23行目_住宅ローンの支払利息が引き落とされた_費用の発生/資産の減少

※実際には22、23行目は合計金額が通帳から引き落とされています

- 24行目_1月の生活費として現金を引き出した_資産の振替

- 25行目_ワイフの給与が入金された_資産の増加/収入の発生

※ 20~23行目の地方Bankの通帳には実際には15行目と同じ内容

地方Bank 50,000 / ネットBank 50,000

の記載があります、ですがこれはダブりの内容ですので記載しません。

銀行間の資産の振替時には、ダブりに注意します。

現金、借金、取り置きの記帳

ん~ 、ここの内容を深堀すると長くなってしまうので別のページにしましょう。

要は、負債に関するテクニックで「自由になる金」を知るための核心部分になるところだからです。

借入金に関する考え方↓

とても重要な「取り置きのお金」に関する記事↓

話を進めます。

クレジットカードの記帳

楽天クレカの場合支払い確定は12日、

なのでワタシの場合、月初めに大体の仕訳をして速報値を把握、12日以降に最終仕訳入力を行っています。

カード支払いの明細を見て、設定した勘定科目に分類し入力します。

2月の仕訳

同じような要領で2月の仕訳も行います。

まとめ

- 開始貸借対照表の作成

- 資産と負債を設定した勘定科目に洗い出して入力する

- 貸方自動入力は適当にアレンジして手打ち修正する

- 年をまたぐ入力には、年数があっているか注意する(集計時に狂いが生じるから)

- 純資産(=資産-負債)を計算して入力

- 借方合計=貸方合計 を確認する

- 基本フォーム行の作成

- 開始貸借対照表入力データとの区切り線に赤罫線を引く(任意)

- その下に基本フォーム行を作っておく(任意)

- 毎月の仕訳作業

- 基本フォーム行をコピペして行を適当に追加する

- 月末締めで主要銀行のお金の動きを通帳又はアプリで確認しながら仕訳ける

- 現金等の支払いに関する仕訳を行う

(家計簿ではないことを認識して、細かすぎる管理は行わない方がよい) - 借金に関する仕訳を行う

費用として借金(住宅ローン)を返す仕訳(費用の発生/資産の減少)と同時に「負債の減少/(架空)資産の減少」を行う。 - 取り置きの仕訳を行う

安定して純資産が増えるように考えた「取り置きのお金」の仕訳を行う

費用として使ったことにして(費用の発生) / 負債として管理する(負債の増加)

さて、今回で開始貸借対照表の入力と1月2月の仕訳データを入力することができました。

これから以降は自動で精算表とグラフが作成できるようフォームを作成する作業です。

だんだんと、家計を管理できてる実感がわいてくるのでは・・・、っと、思うのですが。

では次回は 「精算表を作成する」 です。

(目次の内容は変更になることがあります)

- お金を管理してみよう!

- さあ、はじめよう!【家計管理】_まずは手書きでやり方を理解する

- エクセルでオリジナル【家計管理簿記】ソフトを作ってみよう!

- 貸借対照表にへそくり要素を加えれば、思わず「ニヤリ⁉」

- 家計を管理する!_ケース事例

- 【自由になるお金】とは?資産についての考え方_ケース事例

- 【調整負債金】将来必要になるお金は【負債】で管理する

- 【積立準備金】将来必ず必要になるお金_積立のやり方

- 成長を続けなければいけない!_【自由になるお金(純資産)】

- エクセルでオリジナル【家計管理簿記】ソフトを作ってみよう!

- 【家計管理】で生活を変える_実践編

- 人的資本を考慮して【負債】を考える?_人それぞれの家計管理とは?

- 【負債】に入れた取り置きのお金【積立金】を戻す方法_【戻入】勘定

- 家計簿の内容は【無料アプリ】にお任せ

- エラーが出たときの修正ポイント

- 毎月行うルーティーン化で、作業の定着化

あとがき

コメント