給与所得者

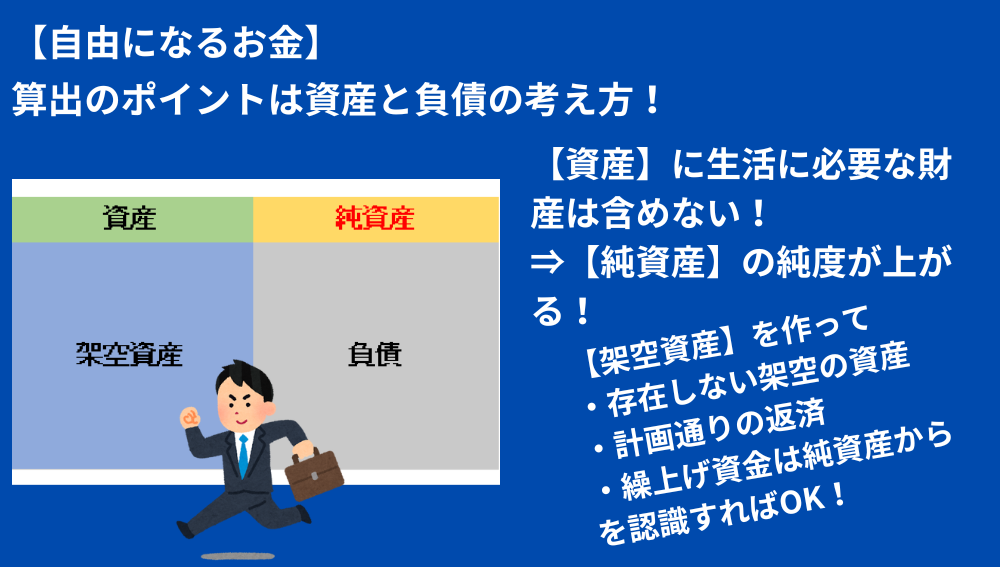

【純資産】の純度を上げて【自由になるお金】を知るためには、【資産】に生活に必要な住宅や車は含めないって言うことだけど、

それじゃあ、僕は大きな純負債を抱えてしまって【自由になるお金】なんて、ないんだけど!

僕は借金はあるけどちゃんと生活できてるし、そんなに切羽詰まってないのに、

おかしいんじゃない?

【家計管理のススメ】では、「自由になるお金」を知るために、居住用住宅やマイカーなど、生活に必要な持ち物は【資産】に含めないことにしています。

(生活に必要なものはお金に換えることができないから)

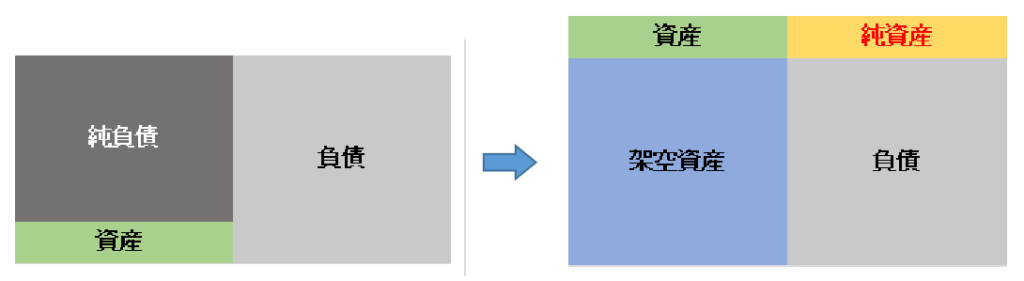

ですが、それらに借金がある場合に限り、借金残金と同額の【架空資産】という勘定を作って管理します。

こうすれば、借金を計画通りに返済する状況下での「自由になるお金」が見えてきます。

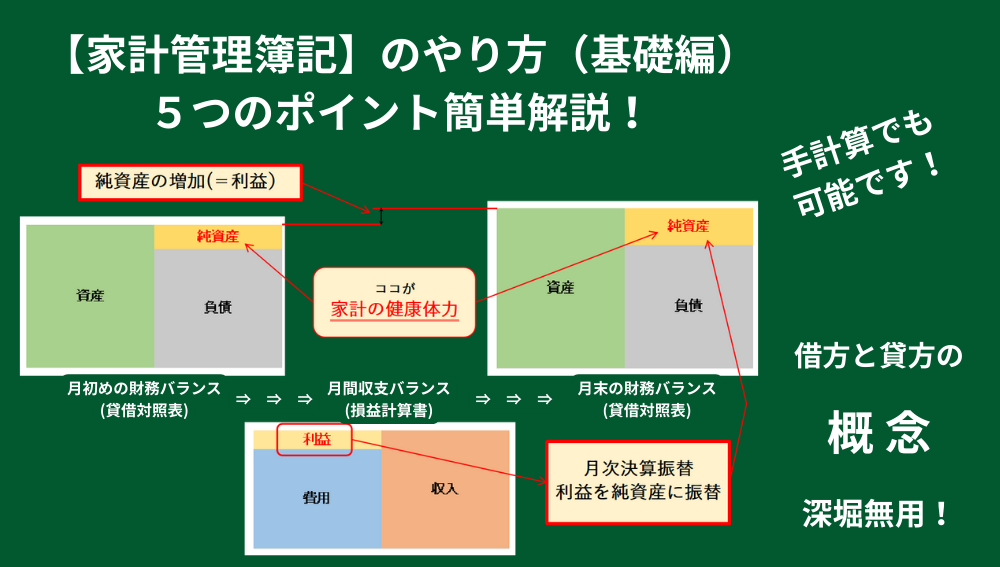

【家計管理】は簿記の基礎だけ学んで、

あとは自分流でアレンジすることになるのです。

借金は【架空資産】勘定を作って同額で管理する

【家計管理】の目的は「自由になるお金」を把握することです。

持ち家やマイカーなど、財産としては価値あるものになりますが、現状の生活を維持していく上ではお金に換えることができないもの、っという扱いになります。

このようなものは【資産】に含めない、っというのが【家計管理のススメ】のスタンスです。

これについて考えてみます。

冒頭で「若く元気な給与所得者」が言っている、「借金があってもちゃんと生活できている」ということは、「ちゃんと借金を返済しながら収支バランスが取れている」っということになります。

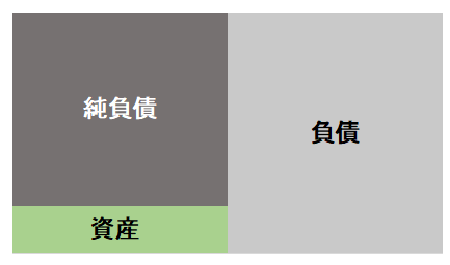

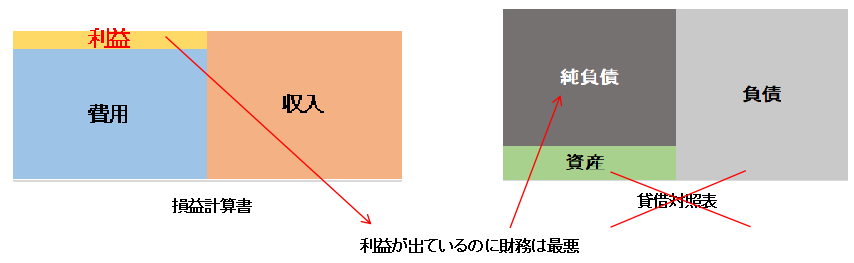

なのに「おかしいじゃないの?」っというのは、こんなイメージだからでしょう↓

月々の借金返済は【費用】としてきちんと処理され、利益が出ているのに純負債が重くのしかかってい状況です。とても違和感があるもので、これでは「自由になるお金」どころではありません。

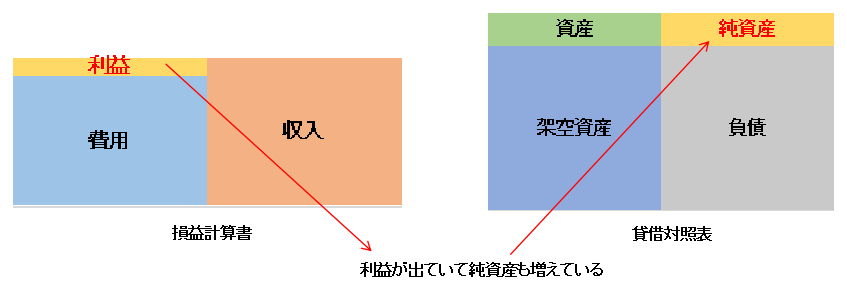

なので借金残金と同額の【架空資産】という勘定を作ってみるとこうなります↓

うん、これなら納得できる!

ですが、必ず認識が必要なことがあります。

- 【架空資産】は文字通り架空であって、現実に存在しない資産であること

- つまり、借金を「計画通りに返済する状況下」が前提だということ

- 借金の存在は【負債】で認識し、繰り上げ返済する場合の原資は【純資産】から支出されるということ

あわせて考えてほしい、人的資本と金融資本について_【重要】です

【負債】を正しく認識し、「借金を計画通りに返済する状況下」での「自由になるお金」を知るために【架空資産】というものを作りました。

これとあわせて考える必要があると思うのが↓のイメージ図です。

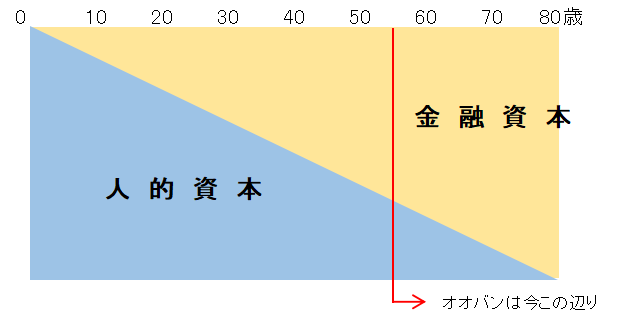

人の人生を人的資本と金融資本で表現したものです。

生まれ出てきた赤ん坊は何者にでももなれるという「夢と希望」を人的資本100%に置き換えています。

時間の経過と共に、金融資本の増加と人的資本減少が生じます(一般的なイメージです)。

あなたの年齢に合わせて縦線を引いたとき、その右にある人的資本(青の直角三角形)の面積から、

「あと、どれくらい働ける時間が残されているか」っと、いう時間軸をイメージできます。

これを考えるとき

「残された時間でどのくらいの金融資本を生むことができるか?」もしくは、

「現時点に見合う金融資本が存在しているか?」っと、いう問いが生まれてきます。

答えはありません。

「借金を計画通りに返済する状況下」での「自由になるお金」を知るために【架空資産】を作るテクニックについても、「あと、どれくらい働ける時間が残されているか」をイメージしながらアレンジが必要だと思っています。

このイメージ図は借金について考えるとき、とても参考になると思ったのでご紹介しました。

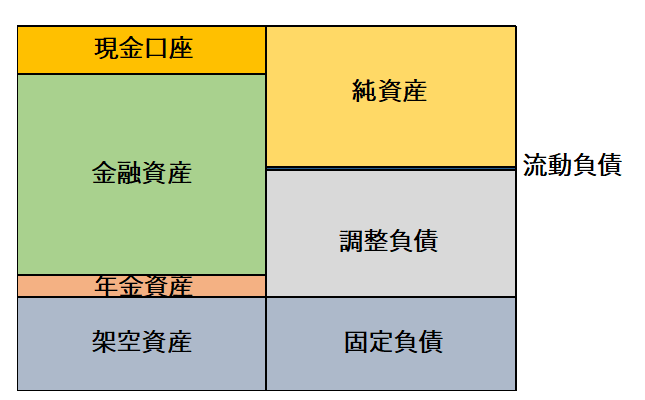

現在55歳、オオバンの例

悠々自適な生活を目指して現状の立ち位置を知るためには、【純資産】の純度をあげて「自由になるお金」を知ることが非常に重要な意味を持ちます。

なのでワタシはこんな管理をしています↓

【固定負債】というのが、住宅ローン残高です。

先の例と同じく【架空資産】という同額の架空の資産勘定を作っています。

なので、この貸借対照表は ”計画通りの借金返済” が前提となっています。

なので、繰り上げ返済するとすれば、その原資は【純資産】から捻出されます。

【純資産】>【固定負債】ですから、全額返済しようと思えばできる状況にあります。

(ワタシはここまで来るのに必死でした、やっとここまで来たか・・・、って感じです)

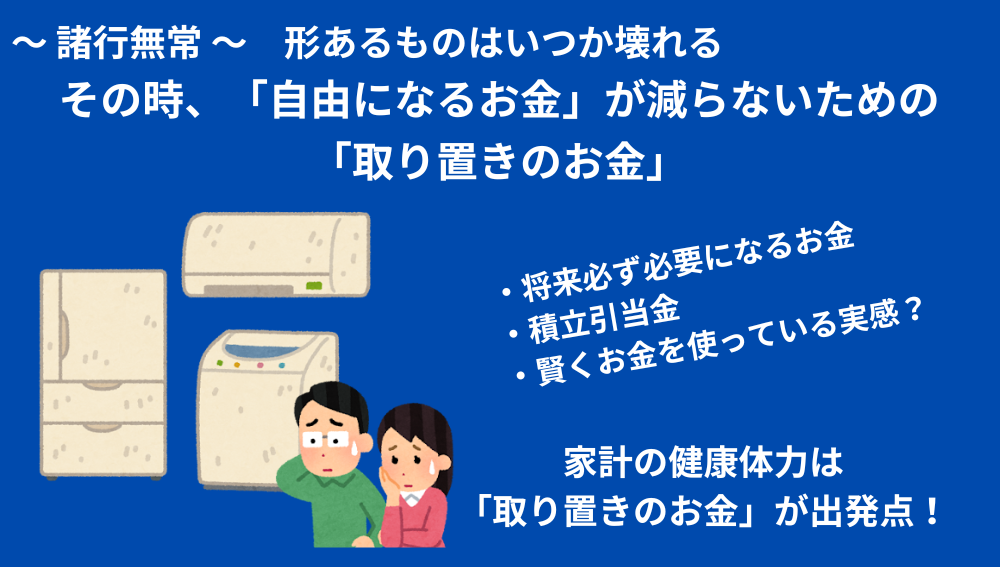

【調整負債】という勘定は、家電や税金、車の買い替え費用等、将来かかる費用を積立てた「取り置きのお金」のことです。突然冷蔵庫が壊れても、この「取り置きのお金」から捻出することになるので、【純資産】額は減りません。

これが、【純資産】の純度を上げるっと、いうことで、

結果、安定して「自由になるお金」を成長させてやることができます。

では、今回はこの辺で、

さて、いよいよ次回は【家計管理簿記】の話をしましょう。

★ ★ ★

(目次の内容は変更になることがあります)

- お金を管理してみよう!

- さあ、はじめよう!【家計管理】_まずは手書きでやり方を理解する

- エクセルでオリジナル【家計管理簿記】ソフトを作ってみよう!

- 貸借対照表にへそくり要素を加えれば、思わず「ニヤリ⁉」

- 家計を管理する!_ケース事例

- 【自由になるお金】とは?資産についての考え方_ケース事例

- 【調整負債金】将来必要になるお金は【負債】で管理する

- 【積立準備金】将来必ず必要になるお金_積立のやり方

- 成長を続けなければいけない!_【自由になるお金(純資産)】

- エクセルでオリジナル【家計管理簿記】ソフトを作ってみよう!

- 【家計管理】で生活を変える_実践編

- 人的資本を考慮して【負債】を考える?_人それぞれの家計管理とは?

- 【負債】に入れた取り置きのお金【積立金】を戻す方法_【戻入】勘定

- 家計簿の内容は【無料アプリ】にお任せ

- エラーが出たときの修正ポイント

- 毎月行うルーティーン化で、作業の定着化

あとがき

コメント