はじめに|この記事の目的

前回の記事では、

「仕訳を始める前に整えるべき家計管理体系」について解説しました。

今回はいよいよ 家計簿記の実務編 です。

銀行アプリや通帳、クレジットカードの入出金データを見ながら、 “それをどのように仕訳へ落とし込むのか” を具体的に紹介します。

この記事を読むと、

- 家計簿記の“現場の動き”がわかる

- 次回予定の「取り置き」「架空資産」の理解が深まる

- 家計管理の全体像がつながる

そんな構成になっています。

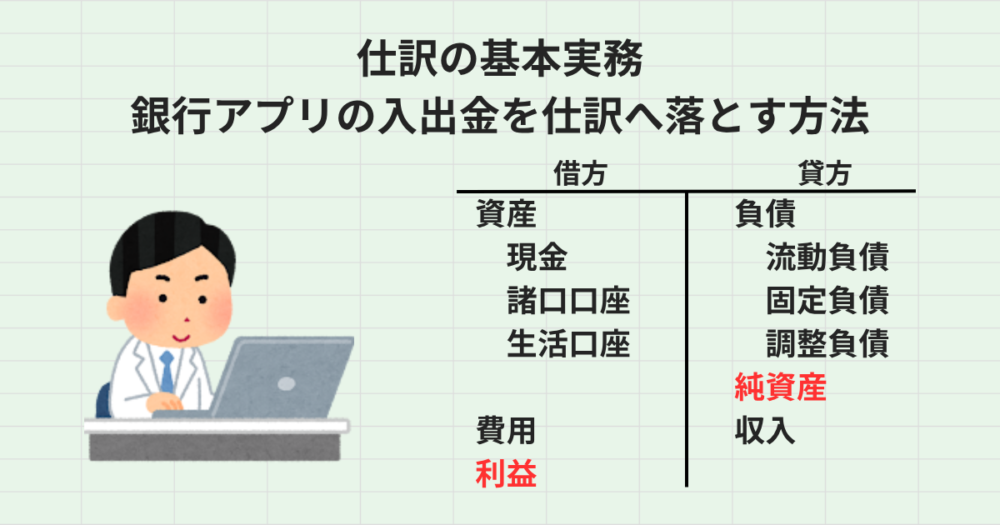

仕訳作業の全体の流れ|家計簿記の実務

ここでは、参考までにワタシが毎月行っている 家計簿記(仕訳)の実務手順 を紹介します。

- 給与口座(楽天銀行)の仕訳

家計のお金の源流、まずここから始めます。 - 生活口座(地方銀行)の仕訳

日々の支出が流れる口座、重複仕訳に注意が必要です。 - 諸口口座(ワイフ口座)の仕訳

諸口方式で不足額を補填する“調整の中心”となる口座。 - クレジットカードの仕訳

アプリ連携で自動分類を活用し、効率化しています。 - 「自由になるお金」を知るための調整仕訳

取り置き・架空資産など、家計簿記の核心部分。

※詳しくは次回の記事で解説予定です。

このような流れで、毎月の仕訳を進めています。

サンプル事例|開始貸借貸借対照表

仕訳の事例に入る前に、 まずはサンプルとして 開始貸借対照表(2025年12月末時点) を設定します。

これは、家計簿記を始める際の スタート地点となる財政状態 を示すものです。

これが最初に入力する“期首の仕訳” になります。

給与口座の仕訳(楽天銀行)

月末、まず最初に仕訳するのは 家計のお金の源流である「給与口座(楽天銀行)」 です。

ここでは、1か月分の入出金履歴を確認しながら、 実際の動きをそのまま仕訳へ落とし込んでいきます。

出張費の入金/競馬の負け/給与の入金/生活費と投資の振替/保険の支払い/iDecoの入金/クレカの支払い/ワクチン補助の入金/諸口口座への補填入金

こんな感じです。

銀行アプリの入出金履歴を見ながら、リスト選択 → 金額入力 を淡々と繰り返すだけなので、所要時間はおよそ 5分程度 です。

生活口座(地方銀行)の仕訳

次に仕訳するのは、日々の支出が流れる 生活口座(地方銀行) です。

ここでも銀行アプリの入出金履歴を確認しながら、 実際の動きを仕訳へ落とし込んでいきます。

ただし、この口座では 注意点がひとつ あります。

生活口座の入出金には、 楽天銀行(給与口座)で既に仕訳済みの“資産振替”が含まれている ことがあります。

この仕訳は楽天銀行側で処理済みのため、 ここで再度入力すると重複仕訳になってしまいます。

家計簿記では、 資産の振替は「どちらか一方の口座だけ」で仕訳する というルールが重要です。

また、生活口座とは直接関係のない入出金も含まれています。

ここは、次回解説予定の 「自由になるお金」を知るための調整仕訳 につながる核心部分です。

この仕訳の扱い方が、 家計管理の“本当の姿”をつかむための大きなポイントになります。

諸口口座(ワイフ口座)の仕訳

次に仕訳するのは、 諸口方式の中心となる「諸口口座(ワイフ口座)」 です。

この口座では、現金引き出しやワイフ給与の入金に加えて、 家計簿アプリ(マネーフォワードME)から読み取れる カテゴリ別の支出データ(諸口ME) を仕訳します。

諸口方式とは、前回の記事でも触れたように、 毎月決めた定額を基準に、不足額を補填して調整する方法 です。

実際のワイフ銀行口座を「諸口口座」として扱い、 現金と合わせて140万円になるように調整 しています。

その調整が、楽天銀行側で行った次の仕訳です。

この仕訳はすでに楽天銀行で処理済みのため、 ここ(諸口口座)では再度仕訳しません。

また、この口座には

- 娘への貸付金の返済

- 前払いしたお米の引き取りに関する仕訳

- 引当金に関する仕訳

など、家計簿記の深い部分に関わる動きも含まれています。

これらはすべて、 次回解説予定の 「自由になるお金」探究の核心部分 に直結します。

クレジットカードの仕訳

次に仕訳するのは、 クレジットカードの利用明細 です。

クレジットカードアプリを直接確認してもよいのですが、分類作業が煩雑になりがちです。

ワタシは、ワイフとは別の マネーフォワードMEとクレジットカードを連携 させ、自動分類されたデータをもとに仕訳しています。

締日のズレによる調整は必要ですが、この方法を使うことで 仕訳作業の効率が大きく向上 します。

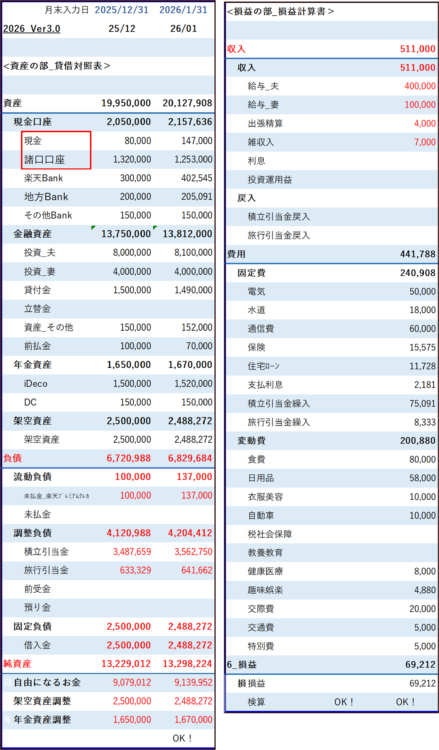

仕訳後にすぐ反映される精算表

ここまでの仕訳がすべて終わると、精算表に即時反映されます。

現金と諸口口座の合計が 140万円 になっているのが確認できます。

これは、諸口方式で設定した 「現金+諸口口座=140万円」 の調整が正しく反映されている証拠です。

精算表は、

- 仕訳が正しく入力できているか

- 資産・負債の動きが整合しているか

- 月末の家計の姿がどうなっているか

を一目で確認できる、家計簿記の重要なチェックポイントです。

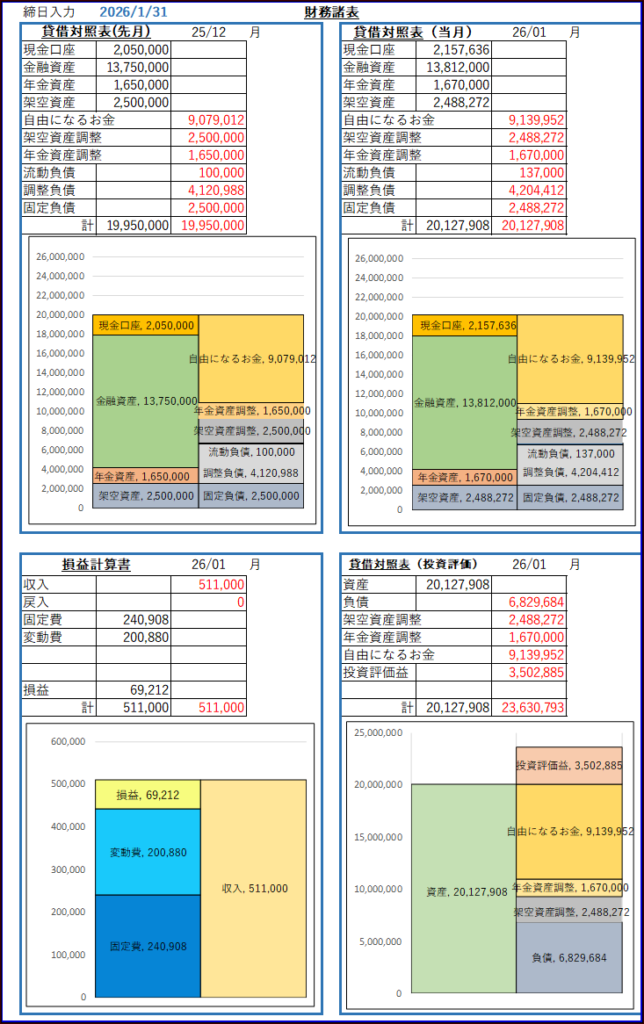

仕訳後に確認する貸借対照表

最終的に確認したいのが、この 貸借対照表 です。

(右下の表は、日々変動する投資評価額を加えたものです)

ここには家計の財政状態が、仕訳の結果として一枚に集約 されています。

家計簿記では、 「月末に家計がどんな姿になっているか」 を この貸借対照表で確認します。

仕訳が正しく入力されていれば、 資産・負債・純資産のバランスが整い、 家計の全体像がクリアに見えるようになります。

次回予告|”取り置きの仕訳”(家計簿記の核心)

今回の記事では、 家計簿記の実務として、各口座の仕訳と、 その結果として反映される精算表・貸借対照表を紹介しました。

家計管理で本当に重要なのは、 “見えないお金”をどう扱うか です。

ここでいう見えないお金とは、

- 取り置き

- 架空資産

- 引当金 など、家計簿記の中でも理解が難しい領域。

次回は、家計管理の核心その1として 「取り置きのお金の仕訳(積立引当金・取崩し)」 について詳しく解説します。

ワタシの記事が、 あなたの家計管理のヒントになればうれしいです。

では、次回の記事で。

コメント