企業会計では、会社が持つ不動産や設備すべてを「資産」として計上します。 これは企業価値を測るための必要な処理です(簿記とは本来そういうものです)。

でも、家計は企業とは違います。

- 生活に必要な資産はお金に換えることができない

- 冷蔵庫や洗濯機は生活に必要な道具

- 家計の資産価値を外部に示す必要がない

だから、企業会計の「資産」の考え方を そのまま家計に持ち込むと、 家計の実態が大きく歪んでしまうのです。

この記事では、 企業会計と家計簿記の違いを踏まえながら、 生活資産を資産に含めない理由と、 そのために必要な「架空資産」という考え方を解説します。

生活に必要な資産とは何か(定義)

生活に必要な資産とは、持ち家/車/冷蔵庫/洗濯機/家具等、生活に必要な道具全般のこと。

当然、これらは生活を維持するために必要なものであり、売却して現金化する前提はありません。

つまり、金融資産とは性質がまったく異なるものです。

生活資産を資産に含めると家計が歪む理由

仮に簿記本来のルールに従い、生活資産を資産として含めた場合どうなるのか?

結果は、家計の見え方が大きく歪んでしまいます。

- 見せかけの純資産が膨らむ

- 生活資産はお金に換えることができない

- なのにこれを含めてしまうと資産が大きくなり、純資産が実態よりも大きくなる

- 自由になるお金が実態より多く見える

- お金に換えられない内容を含む純資産は”自由になるお金”ではない

- 誤解を生む原因となる

- リスク判断を誤る

- いざというときの備えにはならない

- 家計の安全性、健全度が全く把握できない

生活資産と金融資産の決定的な違い

ここが最も重要なポイントです。

- 生活資産=生活を維持するための道具

- 金融資産=自由度を生む資産(使えるお金)

この2つを混ぜてしまうと、家計の判断がブレます。

生活資産は生活の基盤であり、金融資産は選択肢を生むもの。

役割がまったく違うのです。

ローンがある場合はさらに歪みが大きくなる

生活資産を資産に含めると歪みますが、ローンがある場合はさらに深刻です。

例:家:3000万円(生活資産)、住宅ローン:3000万円

この場合、資産3000万 − 負債3000万 = 純資産0

となりますが、実態はどうでしょう・・・。

- 家は売れない

- ローンは確実に返済が必要

- 自由になるお金はゼロどころか、実質は“純負債”

これが生活資産を資産に含める危険性です。

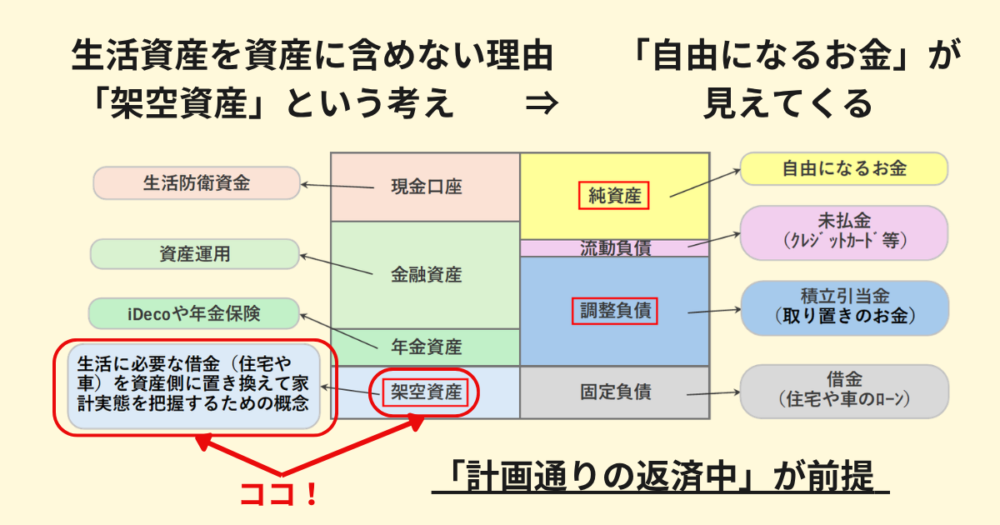

「架空資産」とは?|家計簿記で使う“見えない資産”の考え方」

生活資産を資産に含めないと決めた場合、ローン残高だけ負債に入れると純負債が生じる事態となります。

そこで登場するのが 架空資産 です。

● 架空資産とは

生活のために必要だが、家計の自由度には寄与しない資産を調整するための“見えない資産”

生活資産を資産に含めない代わりに、ローン残高と同額の「架空資産」を計上します。

これにより、生活資産を資産に含めないというルールを守りつつ、負債だけが過大-に見える問題を解消できます。

関連記事:【自由になるお金】算出のポイントは資産と負債の考え方!

–

生活資産のマネジメントは2つの方法がある

つまり、生活に必要な資産で

借金ありの場合は ⇒ 「架空資産」を計上し

借金なしの場合は ⇒ 将来の買い替えに備え「取り置きのお金」を計上する

これが2つ核心です。

架空資産を使うと純資産がクリアになる

架空資産を使うことで、家計の純資産が“本来の姿”に戻ります。

- 本当に”自由に使えるお金”だけが見える

- 家計の安全性が判断しやすくなる

- 将来の選択肢が明確になる

つまり、

”自由になるお金(純資産)を正しく把握できるようになる” のです。

ただし、ここには重要な前提があります。

それは

「借金を計画通りに返済していく状況下での“自由になるお金”」

だという点です。

「繰上げ返済」と純資産の関係|家計簿記の視点で解説

ここからさらに重要な注意点です。

● 「返済は計画通りに行う」という前提

ここまでの過程で、

借金がある

⇒借金を負債計上する

⇒同額の「架空資産」を計上する

⇒”自由になるお金(純資産)”が見えてくる。

この場合の”自由になるお金”は

「返済は計画通りに行う」という前提での金額

これを理解しておく必要があります。

●繰上げ返済の原資は「自由になるお金」から出る

これもマネジメントの領域です。

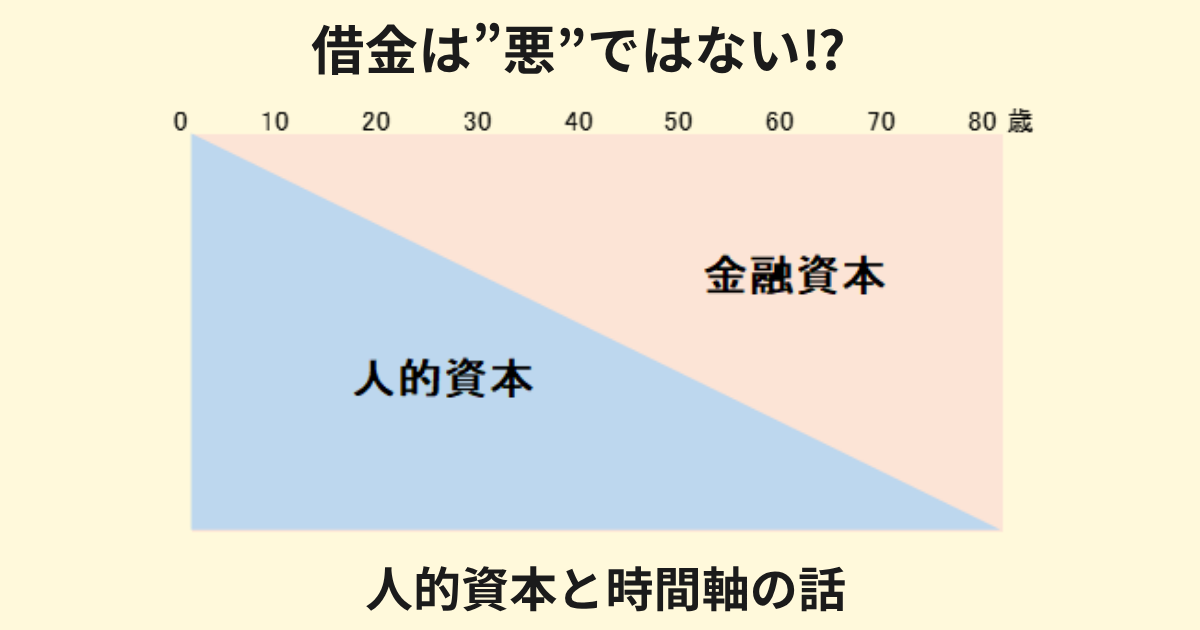

人的資本が大きい世代では、借金返済を経過通りに行うことを前提に”自由になるお金”を見ていくことは正解でしょう。

しかし、中高世代で人的資本の減少に伴う金融資本の増加との兼ね合いで、借金残高を検討する際、繰上げ返済の原資は 純資産(自由になるお金) から捻出されます。

つまり

”自由になるお金” > 借金残高(架空資産)

の状態にしておく必要があります。

そして繰上げ返済のちには、その差額の”自由になるお金”が残ることになります。

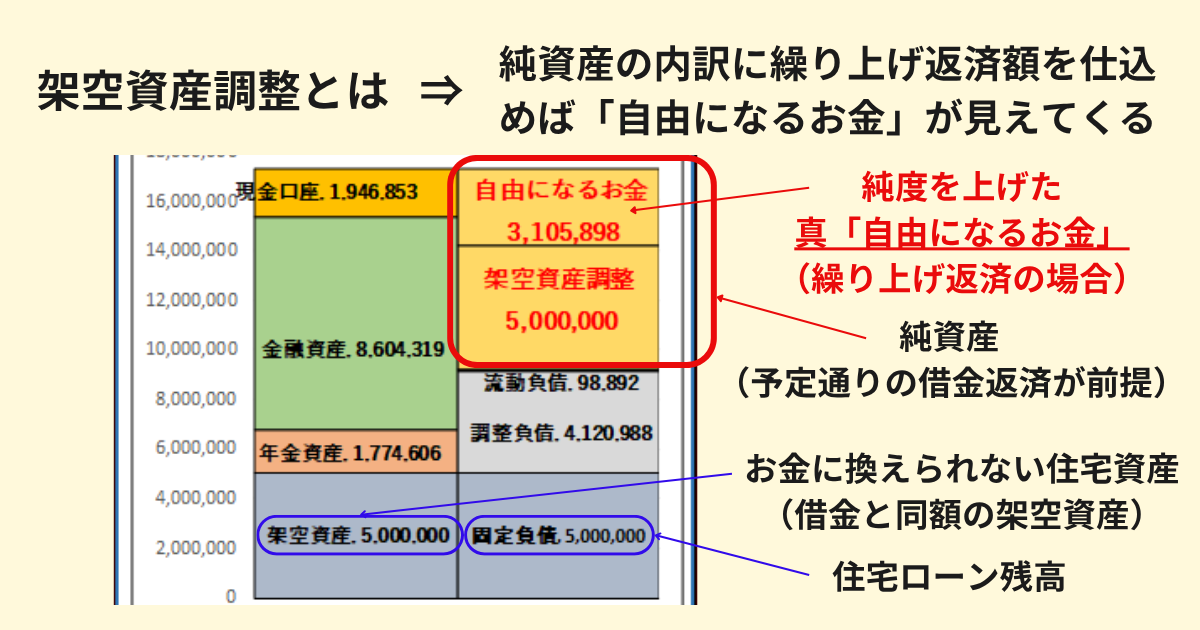

●さらに純度を上げる工夫|純資産の枠内に「架空資産調整」を置く方法

中高世代で繰上げ返済を視野に入れる場合、純資産の内訳に 架空資産調整 という勘定を作る方法が有効です。

これは、

純資産の枠の中で「自由になるお金」と「架空資産調整」(繰り上げ返済額)を分ける方法です。

具体的には、精算表作成時に調整しますが、これをすることで、

さらに純度が上がった“真の自由になるお金”が明確に見えるようになります。

まとめ

- 生活資産は資産に含めない

- ローンがある場合はその借金残高を架空資産で調整

- 借金がある場合、「架空資産」計上は”自由になるお金”を正しく把握するための基礎

- この場合「計画通りに返済中」が前提の”自由になるお金”

- 繰上げ返済を行う場合はその原資は純資産(自由になるお金)から出ることを認識

- 純資産の中に「架空資産調整」を置くということは、繰り上げ返済分を取り分けるということ

- 純資産の中に「架空資産調整」を置くと純度の高い”真の自由になるお金”が見えてくる

次の記事|「架空資産」具体的な仕訳と「架空資産調整」の有効性

次の記事では、ついに家計簿記の核心に迫っていく記事

「架空資産」具体的な仕訳と「架空資産調整」の有効性

について書く予定です、ぜひお楽しみください。

コメント