第一部|マネジメントは最高位にある意思決定の考え方

家計簿では見えない“本当の余力”、

これを「自由になるお金」と呼んでいます。

人生設計の領域に踏み込み、家計の土台となる考え方をやさしく解説します。

マネジメントは最高位にある意思決定の考え方

家計管理の最高位にあるのが「マネジメント=意思決定」です。

どんな家計簿を使うかより前に、まず “何にお金を使い、何を守るのか” を決めること。

この考え方を整えると、家計の改善は驚くほどスムーズになります。

「お金という資源をどう配分し、どう使うか」

この本質を見極め、ご自身の環境から目的達成の方向性を探るのが、 “マネジメント” という考え方 です。

若かりし頃この本を読んで大いに感銘を受けました↓

(完読には少しパワーが必要です)

マネジメントが決まると、家計の方向性が定まる

マネジメントは、日々の支出を細かく管理することではありません。

まず最初に 「どんな暮らしをつくりたいのか」 を決めることです。

- 何を優先するのか

- どこにお金を集中させるのか

- どこを削るのか

- どんな未来を選びたいのか

これらの判断が定まると、家計の迷いが減り、日々の行動が一貫し始めます。

家計管理は「節約」ではなく、自分の人生をどうデザインするか という意思決定の積み重ねなのです。

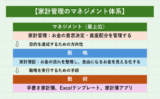

家計は「マネジメント → 戦略 → 戦術」の3階層で動く

家計管理には、3つの階層 があると考えています。

- マネジメント(意思決定)

- 戦略(家計簿記)

- 戦術(家計簿)

多くの人は「戦術(家計簿)」から始めてしまうため、途中で挫折したり、成果が出なかったりします。

しかし本来は、最上位のマネジメントが決まって初めて、戦略と戦術が機能するのです。

家計簿を変える前に、 まず「何を目指すのか」を決めることが大切です。

家計簿だけでは改善しない理由

家計簿は「記録」の道具であり、「意思決定」を助ける道具ではありません。

なので、

- 家計簿をつけてもお金が貯まらない

- 続けても改善しない

- 何を見ればいいかわからない

- どうしたらいいかわからない

という悩みが生まれます。

家計簿が使えないというわけではなく、ただ “使う順番” が違うだけ なのです。

まずマネジメント(意思決定)があり、その方向性に沿って家計簿記(戦略)と家計簿(戦術)が働きます。

マネジメントが整うと、家計簿記(戦略)が生きてくる

マネジメントで方向性が決まると、 次に必要なのは 戦略=家計簿記 です。

家計簿記は、

- 家計の構造を整理し

- 未来の選択肢を増やし

- 「自由になるお金」を育て守る

このための“戦略の道具”なのです。

駆け足の方は↓

次のステップ:目的(自由になるお金)を理解する

マネジメントが整ったら、 次は 家計の目的=自由になるお金 を理解する段階に進んでください。

家計の健康体力を知ることで、 あなたの意思決定はさらに強くなり、強靭な意思と行動の変化が生まれれば幸いです。

第2部|家計簿ではわからない「自由になるお金」の話

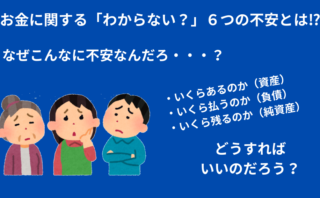

家計簿をつけているのにお金が貯まらない…。

実はこれ、「あなたの努力不足」ではありません。

家計簿には“そもそもの限界”があり、本当に見るべき「自由になるお金」が見えない仕組みになっているからです。

ここでは、家計簿ではわからないお金の正体と、家計の健康状態を立体的に把握する方法を解説します。

ーーー これで 家計の健康体力がはっきりと” 見える化 ”できます! ーーー

家計簿ではわからないお金の管理

家計簿をつけているのに、なぜかお金が貯まらない。

毎月ちゃんと記録しているのに、改善ポイントが見えてこない。

どうしていいのかわからなくなって、結局面倒な家計簿つけるのやめてしまった。

そんな悩みを抱えている方は、とても多いと思うのです。

こうなるのは、家計簿には “そもそもの限界” があるからなのです。

家計簿は「使ったお金の記録」でしかない。

まずはこの現実を直視する話です↓。

家計簿では見えない“本当に重要なお金の情報”

家計簿だけではなんか不安、こういう方へのおすすめ記事です↓

家計簿をつける”真の意味”は、

過去(使ったお金の記録)ではなく、未来に対する予測と対策であるはずです。

家計管理を実践すると”本当に重要なお金の情報”が把握できます。

大切なのは”いまの家計がどんな状態なのか”立体的な把握

家計簿では見えない、でも本当に重要なポイントは次のとおりです。

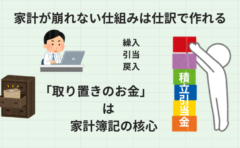

① 将来のために取っておくべきお金か?使っていいお金か?

家計を管理するということは、このことなのです。

これは家計簿ではできません。

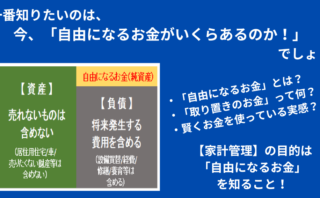

手元にお金はある、でもこれは将来のための「取り置きのお金」にするべきか、はたして、「自由になるお金」として今を楽しめるものなのか?

これを管理することが、最も重要なポイントなのです。

② 毎月の損益

まずは、”これぐらいあれば生活していける”という最低生活費を把握しておく必要があります。

そのうえで、幸せで豊かな暮らしに、どれくらいゆとり費が必要か・・・等。

これに毎月変動する支出をできるだけ標準化する工夫ができたら、毎月黒字で資産の推移が楽しみなります。

毎月の収支結果が、黒字になるような創意工夫は「取り置きのお金」の検討ですることができます。

③ 資産の推移

節約により支出が減っても、資産が増えていなければ意味がありません。

家計簿は“資産”を管理しないため、ここが抜け落ちます。

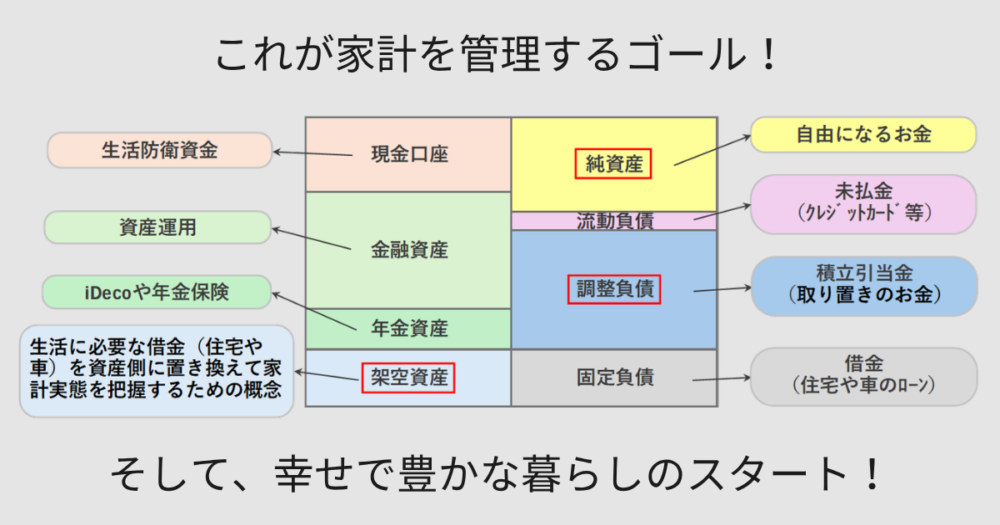

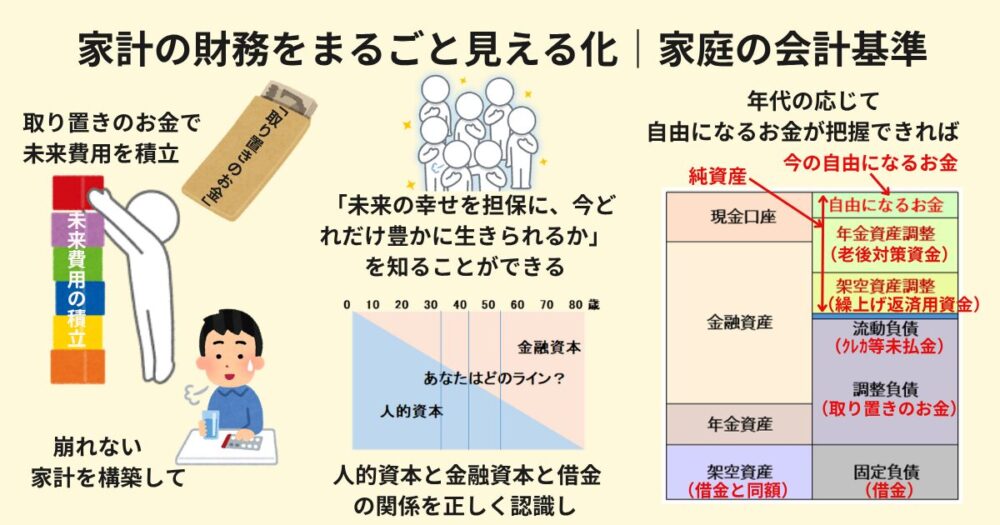

最も重要なのは、「純資産」 (=資産-負債)なんです。

このブログでは、「純資産」のことを「自由になるお金」と呼んで、最重要キーワードにしています。

④ キャッシュフローの全体像

お金があっても、それがどこにあるのか?

- 銀行預金?

- 投資先?

- 年金?

- 貯蓄型保険?

これらはすべて資産ですが、現金(キャッシュ)というものは常に右から左から流れ流されています。

キャッシュの流れは必ず把握しておくこと、必須ですね。

⑤ リスクへの備え

”いまの”家計がどんな状態にあるのか”、これを徐々に確認出来たら、将来リスクに対する耐性の度合いも把握できます。

- 生活防衛資金

- 保険

- 取り置きのお金の管理

- 急な出費への耐性

生活環境に応じて「リスクへの備え」、ここの把握も重要です。

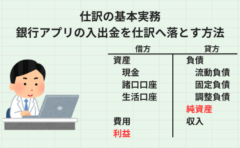

解決策は「簿記的家計管理」

そこで登場するのが、このブログで提案している “家計簿記”というやり方です。

簿記は「お金の流れを体系的に把握する世界標準の技術」。

これの基本的なやり方だけを家計管理に持ち込むと、次のようなことが見える化できます。

- 「自由になるお金」の増減推移

- 毎月損益、収入支出の内訳

- 家計のバランス(資産・負債・収入・支出)

- 将来の見通し

- リスクに備える余力

家計簿では見えなかった部分が、 一気に“見える化”されるのが最大のメリットです。

そして、皆さんの生活環境に応じ工夫することで、今の「自由になるお金」がいくらあるのかが見えてきます。

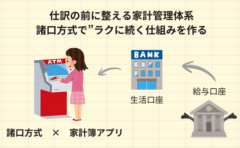

頑張らずに継続することが大切

家計簿記で、家計の“見える化”が実践できれば、継続が楽しくなってきます。

そして、頑張らずに継続できる方法も提案していきます。

パソコン所有者にはエクセル管理を、苦手な方には、家計簿アプリを活用し簡易的な手計算でできる方法を提案します。

簿記の資格はあったほうが理解が進むとは思いますが、必須ではありません。

簿記の初心者にも、親切丁寧に解説していきますので、

「ああ、なるほど! こういうことか!」

っと、思えるところまでは頑張っておつきあいください。

お金の知識は、人生の自由度を高める“基礎知識”です。

正直、中学校くらいの授業でこういう内容があってもおかしくないと思ってます。

お金は大切です!

実はワタシも、「お金が原因で人生に制約を受ける環境から脱出したいと思っている」中の一人なのです。

さあ、家計簿記、はじめてみましょう!

コメント