家計管理でいちばん大切なのは、

“家計が崩れないこと” です。

赤字にならないこと。

突然の出費で慌てないこと。

自由になるお金を守ること。

実はこれ、たった3つの仕訳だけで実現できます。

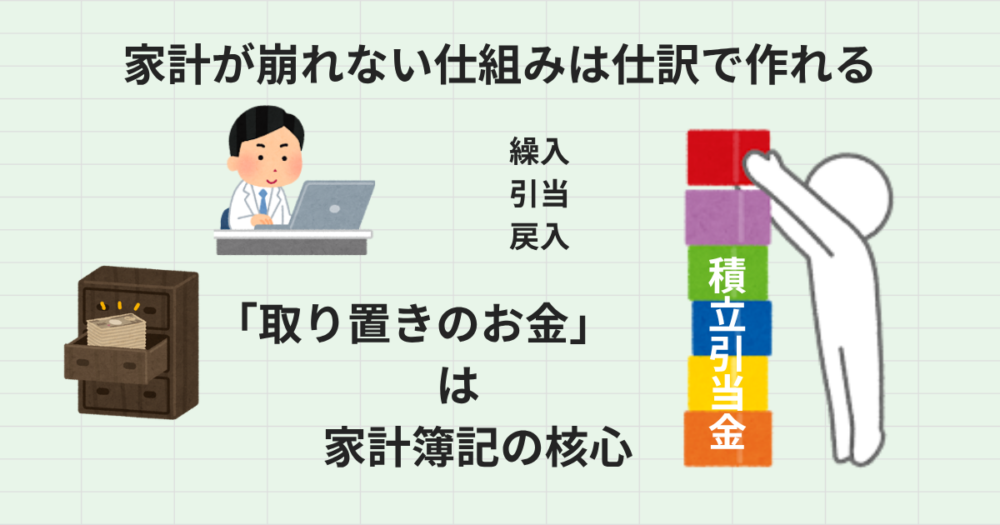

家計が崩れない仕組みは、この3つの仕訳で完成する(核心)

家計簿記の核心は、実はとてもシンプルです。

家計が崩れないための仕組みは、次の 3つの仕訳 に集約されます。

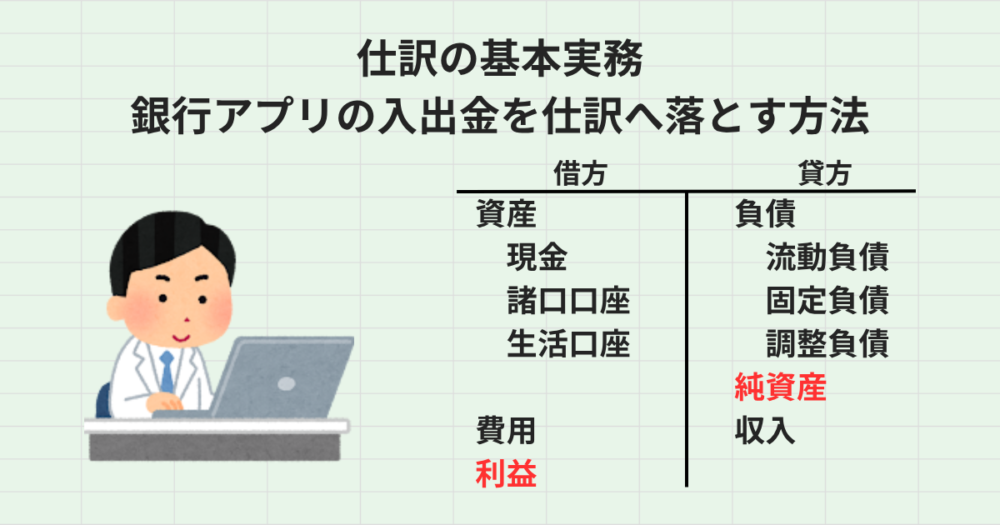

● 積立時

積立金繰入(費用)/積立金引当(負債)

未来の支払いに備えて、

“毎月の費用として計上し、負債として積み上げる” 仕訳。

● 実際の支払い

支払い先の勘定(費用)/支払元の勘定(資産)

普通に支払いの仕訳を行う

● 同時に戻入

積立金引当(負債)/積立金戻入(収入)

積み上げてきた負債(取り置き)を取り崩し、支払いを補填する仕訳。

繰入(費用)|引当(負債)|戻入(収入)

この3つの仕訳が揃うと、家計はまったく別物になります。

- 未来費用を繰入勘定で毎月の費用に平準化

- 時間と共に引当(負債)が積みあがる

- でも実際にお金は減っていない

- 支払いの発生は普通に仕訳(通常ここで ”家計が崩れる” )

- 同時に引当(負債)/戻入(収入)の仕訳で補填、 ”家計が崩れない”

つまり、こうすることで、

純資産(=自由になるお金)が正しく見えるのです。

なので、

「取り置きのお金」を簿記で扱うことこそが、家計簿記の核心なのです。

家計簿には“未来費用”という欠落した視点があった

従来の家計簿は「過去の記録」を扱うものでした。

しかし、家計を壊すのは過去ではなく、未来に発生する費用です。

しかも、その費用は 予測可能な費用 なんです。

- 家電の買い替え

- 車検

- 税金

- 保険(年払い)

- (年間)イベント費

これらは “突然の出費” ではありません。

ただ、家計管理の世界では 体系的に扱う方法が存在しなかった のです。

だからこそ、

未来費用を簿記の体系に組み込む必要があります。

そのための答えが、先ほどの3つの仕訳です。

未来費用は“予測できる”費用である

未来費用は予測できます。

なぜなら、形あるものは必ず壊れるから。

「突然の出費」は突然ではなく、 予測していなかっただけ。

まずは、年間で必ず必要となる費用を洗い出すことが重要です。

取り置きの考え方や設定方法は、以下の記事で詳しく解説しています。

- 取り置きの考え方|「取り置きのお金」×”家計簿記”⇒「自由になるお金」が見えてくる

https://ohban89.biz/torioki-kakeiboki/ - 取り置きの設定方法|まずは”取り置きのお金”を考える|家計管理の最初の一歩

https://ohban89.biz/torioki-kakeikanri/

この記事では説明を深追いはせず、仕訳の核心に集中 します。

「取り置きのお金」は“貯金”ではなく“負債”である

取り置きのお金は「貯金」ではありません。

未来に支払う義務があるため、負債として扱うのが正しい。

この視点が入ると、家計の姿が一気にクリアになります。

- 未来費用が見える

- 家計の純資産が正しく計算できる

- 自由になるお金が明確になる

未来費用を簿記で扱うという発想そのものが、家計管理の世界では革新的だと思うのです。

家計簿記は、ここで体系として完成します。

未来費用を制御できる家計は強い:自由になるお金の核心へ

家計が崩れないこと。

これは「自由になるお金」を育てるための前提条件です。

「取り置きのお金」は単なる積立ではありません。

家計の安定装置 です。

そして、未来費用をどう算出し、どう月額に平準化し、どう家計簿記に組み込んでいくのか。

これはマネジメントの領域で思案します。

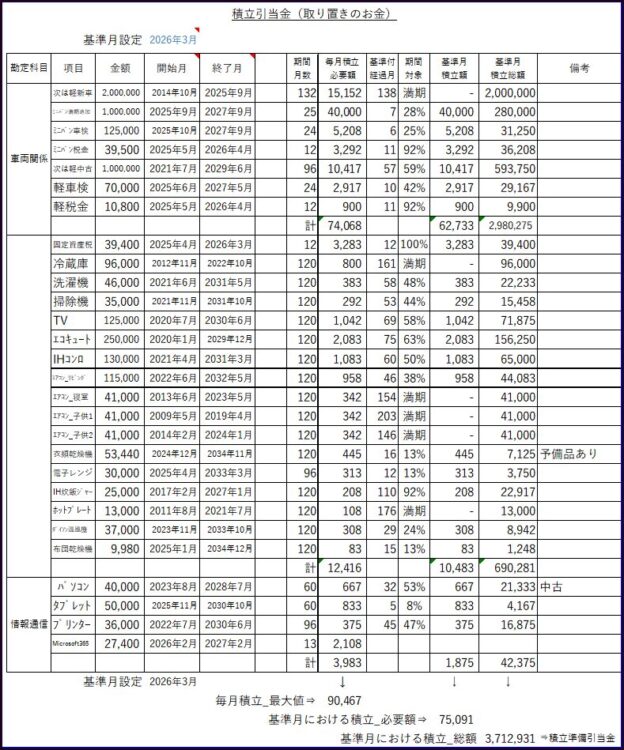

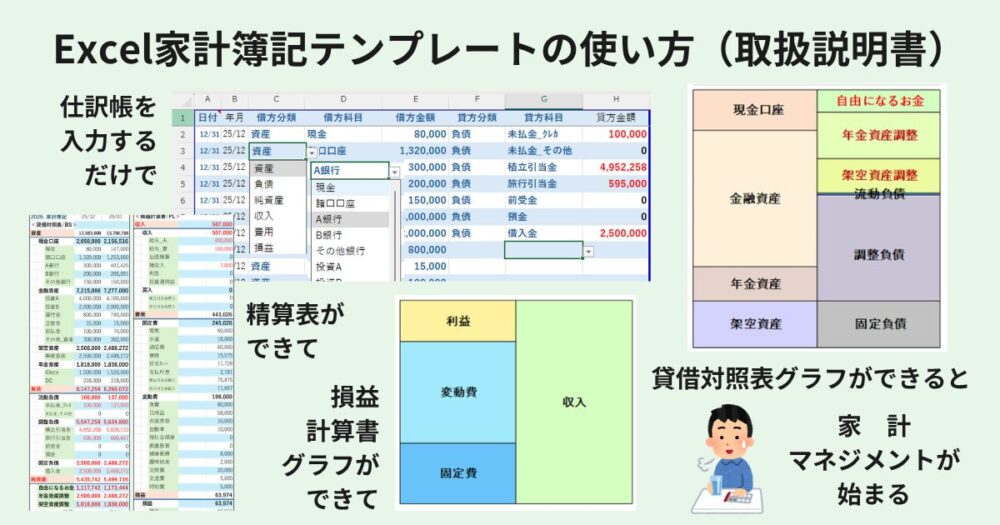

「取り置きのお金」を月毎に自動算出できるExcelソフト

ワタシは「取り置きのお金」を月毎に自動算出できるExcelソフトを使っています。

- 未来費用の予測を立て

- そのサイクル期間を設定し

- 月数で割れば毎月の「取り置きのお金」を算出できます

これに、時間経過の進度(進捗率)と当月の積立総額がわかるようになっています。

これを見ながら、

- もうそろそろ買い替え時時かな とか

- 目標金額積立できたけど、もう少し延長しようかな とか

- 旅行積立減らしてこっちに回そう とか

いろいろ思案して、リスク管理を行っています。

”家計マネジメントしている”

っと、思える瞬間がここにあります。

コメント