基本的に、このブログの Excel 家計簿記は

「お金の流れ(仕訳)」さえ入力してしまえば、 あとは自動計算で “家庭の財務が見える化” できる仕組みです。

このシリーズでは、実際の仕訳の実例をご紹介していく予定ですが、

その前にまず、

“いかに楽に継続できる家計管理体系を作るか”

という視点から、わが家の取り組み方法を公開します。

(家計管理のやり方はいろいろあります。これはあくまで一例です)

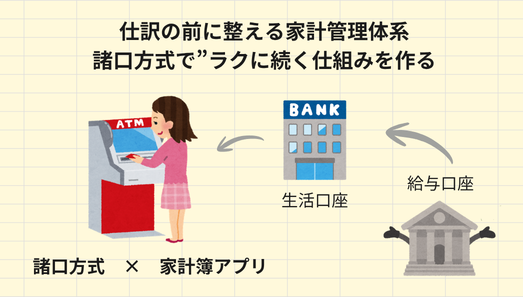

家計管理は“諸口方式”で考える

一般的な家計管理では、家計の中心となる“基準口座”を作ることが多いようです。

給与が入り、生活費やクレカの支払いもここに集中させる。

家計の出入りが一目でわかる口座です。

しかし、わが家はこの方式ではありません。

わが家は簿記の「諸口現金」の考え方を採用し、

使ったら補充する“諸口口座”方式で管理しています。

諸口現金とは、現金の出入りをひとまとめに管理するための考え方です。 使った分だけ後で補充して、帳簿の数字を整える仕組みです。

この考え方を家計に採用すると、

使ったら補充する → 月末に残高を一定に戻す

という運用が可能になります。

この勘定の家計簿(損益)は常にゼロでOK(後ほど解説)。

(※諸口方式では、使ったら補充するため、損益は常にゼロで問題ありません。)

この“諸口方式”が、わが家の戦術家計簿であり、 戦略家計簿記の土台になっています。

わが家の家計管理体系

● 諸口口座(ワイフ口座)

一般的に生活防衛資金は生活費の3~6ヶ月程度といわれています。

わが家では、ワイフとしっかり話して、この金額を、

生活費+生活防衛資金の合計 → 「140万円」 と決めています。

- 手持ちの現金合わせ、月初は必ず 140 万円でスタート

- 生活費現金引き出し・生活消費はワイフ任せ

- ワイフの給与・小遣いもここに入る

- マネーフォワードMEで日々の家計簿を管理

- 月末に残高を確認し、不足分を補充して 140 万円に戻す

この口座は、マネーフォワードMEを活用した戦術的家計簿という位置づけです。

● 自分の給与口座(楽天銀行)

- 給与口座で資金分配の源流

- クレカの引き落とし口座

- クレカの管理はマネーフォワードME(ワイフとは別)で戦術的家計簿管理

- 基本的に現金引き出しはしない

● サブ口座(地方銀行)

- 水道・保険・住宅ローンなどの固定費が落ちる

- 楽天銀行の自動振込設定(無料)で毎月一定額を補充

- “固定費専用の置き場”として運用

● 月末の大まかな流れ

- ワイフが諸口口座の残高を確認、140万との差額の請求

- 給与口座からワイフ口座へその差額を振込

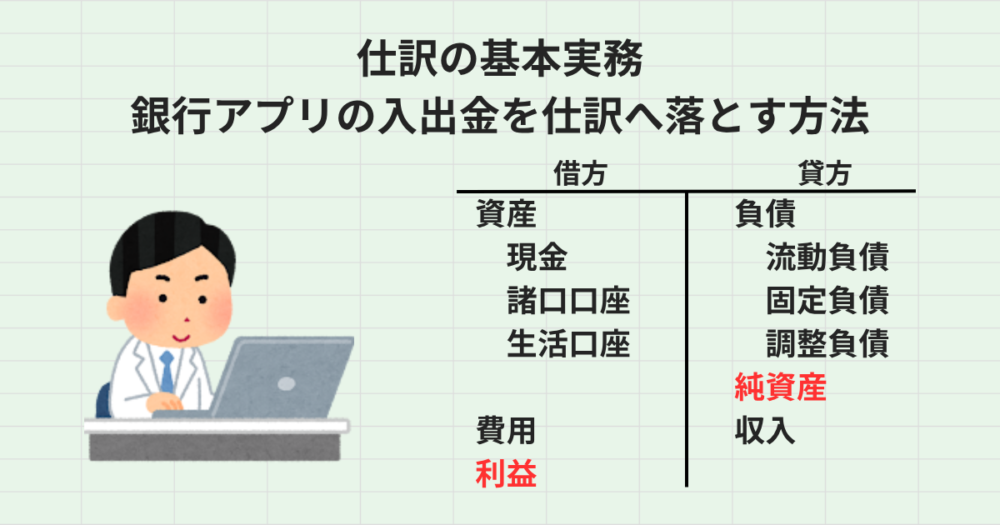

(楽天銀行は月5回まで振込手数料無料|条件あり) - サブ口座の仕訳

- 給与口座の仕訳

- クレカ(未払金)内訳の仕訳

- 特別勘定の仕訳

今ではこの一連の入力作業に10分ぐらい要しています。

この入力が終われば、瞬時に見える化される財務諸表を見ながら「じー」っと固まって思案する時間が始まります。

戦術家計簿としてマネーフォワードMEをフル活用

日々の支出管理は、家計簿(戦術)として、

マネーフォワードMEをフル活用しています。

- 銀行・カード連携

- 現金レシート撮影で自動入力

- カテゴリ自動分類、自動計算

使わない手はありません。

これにそれぞれ役割を持たせて活用しています。

- ワイフ:生活費の詳細管理

月末締め赤字額が諸口方式による不足金額、これを入金して毎月収支はゼロという管理 - 自分:カードの費用分類

カード使用内訳は自動でカテゴリ分類される、それを見ながら仕訳けする。

戦略家計簿記|生活費の内訳は書かない

日々の詳細支出(節約管理)は全部ワイフに任せています。

つまり、戦術家計簿と戦略家計簿記(Excel)は、その役割を明確に分けて、

戦略家計簿記(Excel)は、“意思決定のための帳簿”として使っています

なので、生活費の内訳は家計簿記には必要最低限しか書きません。

- 生活費の詳細は戦術家計簿(ME)に任せる

- 生活費は「140万円の不足分」を一行で仕訳(基本)

- 必要と判断した勘定だけ抜き出し仕訳

- カードの内訳はMEによるカテゴリ分類を利用して仕訳

この割り切りによって、家計簿記の作業負担が劇的に減ります。

この管理体系のメリット

- ワイフ家計簿(ME)の収支が常にゼロでスッキリ

- 月末調整だけで家計が整う

- ワイフの小遣いを不問(絶対的信頼)で夫婦円満

- 戦略と戦術が完全に分離されて迷わない

- 家計簿記の仕訳負担が最小限になる

次回:実際の仕訳作業を解説します

次回は、

この管理体系を前提にした「実際の仕訳作業」を紹介します。

- 仕訳作業の手順

- カード仕訳のコツ

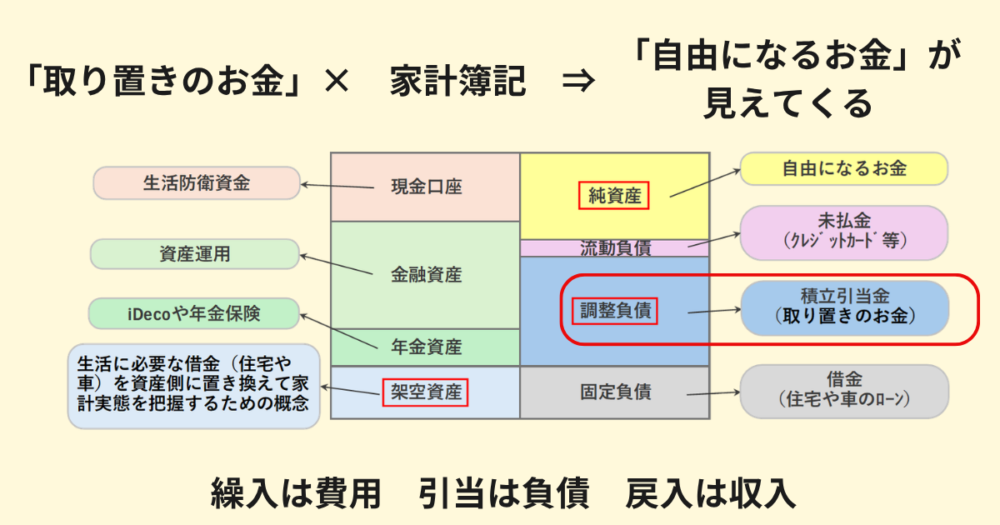

そして「自由になるお金」を知るため、その核心となる

- 「取り置きのお金」の仕訳

- 「架空資産」の仕訳

にも触れていく予定です。

仕訳の実例を見れば、家計簿記の理解が深まります。

理解が深まれば、その先のマネジメント領域の「自由になるお金」の算出方法がわかってきます。

家計簿記は、自分流の“仕組み”さえ整えば、あとは淡々と続けるだけです。

あせらずゆっくり、継続してみましょう。

コメント