中高年になると、純資産の中に「繰上げ返済」という目的が割り込んできます。

この記事では、純資産の“純度”を上げて「自由になるお金」を正しく把握するための “架空資産調整”という考え方 を解説します。

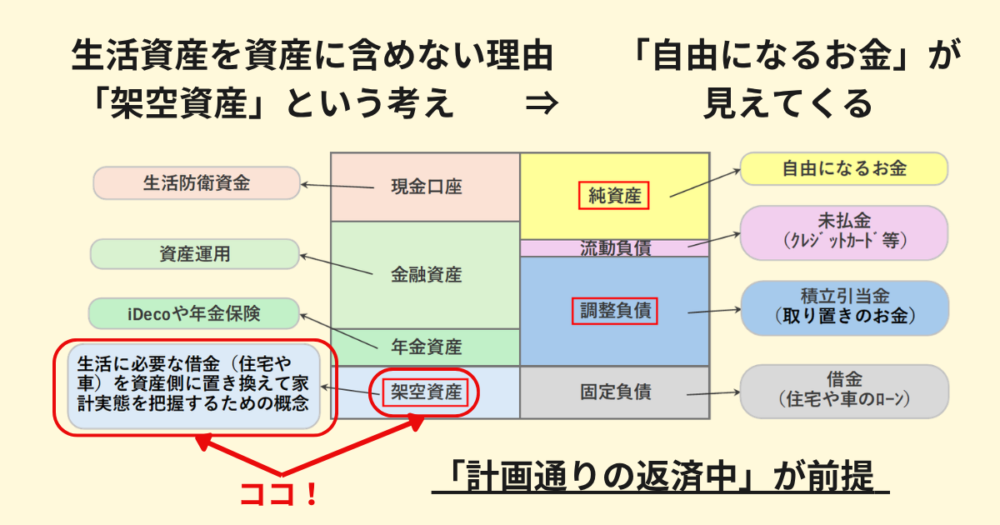

今までの記事で、資産に関する家計簿記の考え方は

- 生活資産は資産に含めない

- 借金がある場合は「架空資産」で調整する

- 結果、純資産=“自由になるお金” が見えてくる

こういうものでした。

でも、これは借金を計画通りに返済していくことが前提で、いわば人的資本の大きい若者向けの管理といえます。

しかし、中高年に差し掛かると状況が変わります。

純資産 − 繰上げ返済額 = 真の自由になるお金

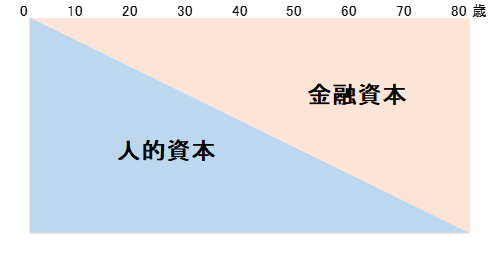

人的資本が減ると、純資産の“純度”が気になる

人的資本が減るということは、「これから稼げるお金」が減るということ。

だからこそ、今持っている純資産の“質”が重要になります。

中高年になると、

- 人的資本(これから稼ぐ時間)が減る

- 金融資本(貯蓄)が増える

- 結果、借金をどう扱うかが家計の自由度を左右する

つまり、純資産の中に

「繰上げ返済」という目的が割り込んでくるのです。

ここで重要なのは、

繰上げ返済の原資は純資産から出る

という事実。だから、

「繰上げ返済」という目的が割り込んできたと同時に、「自由になるお金」の見方は変わります。

真の純資産を知る必要がある

繰上げ返済を考える中高年にとって、まず確認すべきはこれです。

純資産が繰上げ返済する金額を上回っているかどうか

ここが最低ライン。

つまり、繰り上げ返済後は、純資産ー繰り上げ返済額=新「自由になるお金」が残ることとなります。

これを踏まえ、繰上げ返済をするかどうかは マネジメントの領域。

- 今返すべきか

- 純資産の増加をもう少し待って返すか

- 返すならどれくらいか

これは個人の価値観と戦略の問題となります。

ただし、その判断を正しく行うためには、

純資産の純度を上げて、“真の純資産(真の自由になるお金)” を把握する必要がある

ということ。

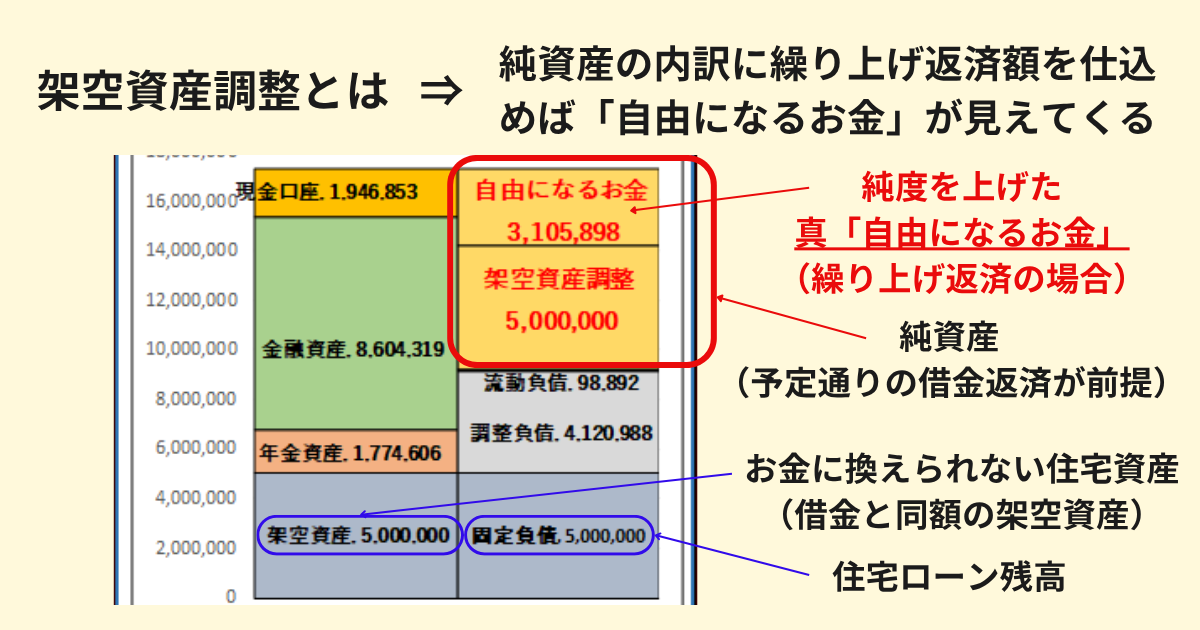

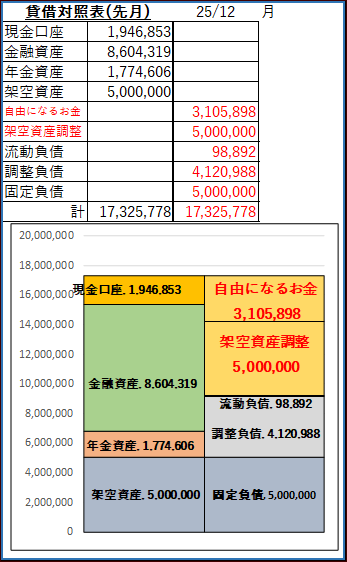

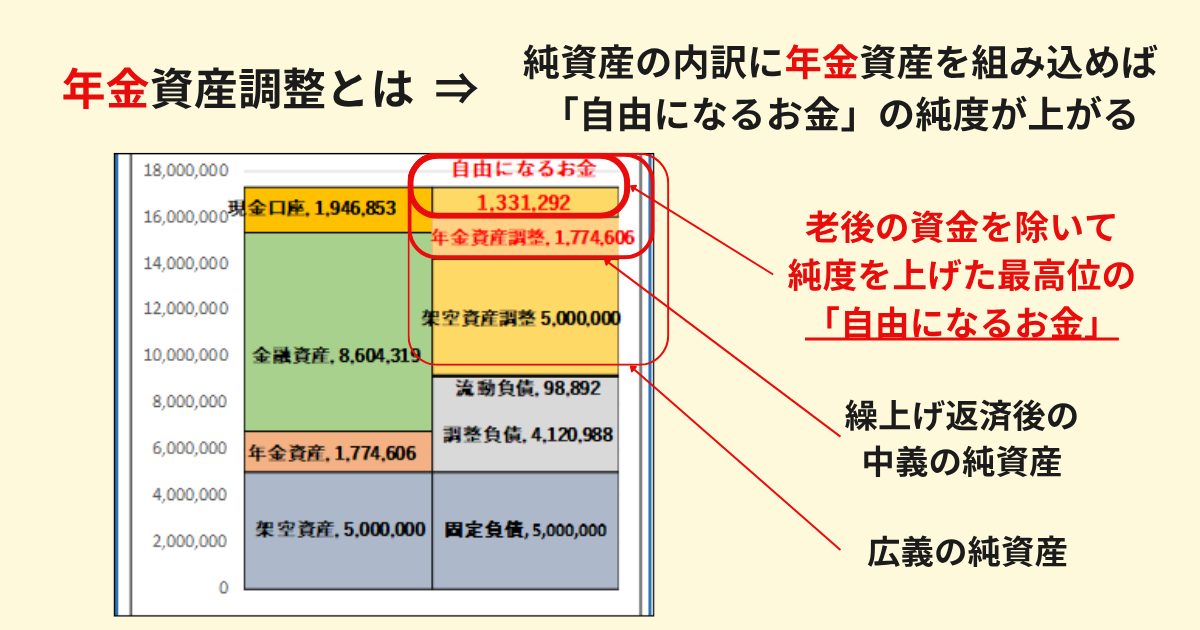

そこで必要になるのが「架空資産調整」

ここで登場するのが、ワタシが設定した概念、「架空資産調整」

架空資産調整とは、純資産の中に“繰上げ返済に使う予定のお金”を区分するための項目

ポイントはここ。

- 仕訳はしない

- 精算表の中で“区分”として扱う

- 純資産の中に「架空資産調整(=借金額)」を置く

こうすれば、

純資産から繰上げ返済予定額を引いた「真の自由になるお金」を把握することができ、

返済計画通りの前提が外れることになります。

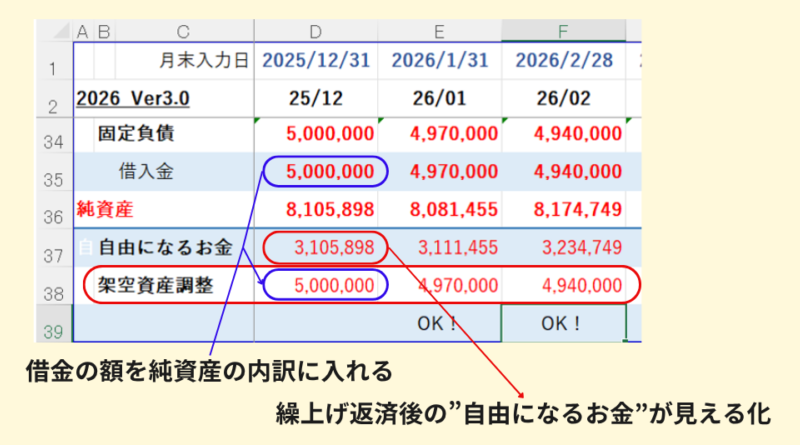

精算表での扱い(実務)

架空資産調整は仕訳を行わず、精算表作成段階で純資産の内訳として置きます。

「架空資産」の話に戻って作業の流れを確認します。

- ローン金額(費用) / 銀行預金(資産):費用の支払い

- 借金(負債) / 架空資産(資産):ローン支払いに伴う借金と架空資産の減少

- 当月の純資産を精算表で確認(仮)

- その仮の純資産から架空資産調整(繰り上げ返済予定額)を減額

- こうして純資産の内訳を出す

- 架空資産調整(繰り上げ返済予定額)

- 真「自由になるお金」

これにより、純資産の内訳が明確となり、真の「自由になるお金」を確認できます。

架空資産調整で家計簿記が完成する

- 若い頃は予定返済が前提の純資産(自由になるお金)でOK

- 中高年は繰上げ返済が純資産に割り込む

- だから純資産の純度を上げる必要がある

- 繰上げ返済の原資は純資産から出る

- そのために精算表に「架空資産調整(借金額)」を置く

- 純資産 − 架空資産調整 = 真の純資産(真の自由になるお金)

- これを把握して初めて、正しい意思決定が可能となる

これであなたの家計簿記は、「思想」と「実務」がつながり ”体系” として完成します。

これを継続して、人生マネジメントの材料をそろえていきます。

次の記事|仕訳の実務_取り置きのお金と架空資産

次の記事では家計簿記の核心部分である

「取り置きのお金」と「架空資産」の仕訳実務について書いてみる予定です。

ワタシの家計簿記の考えが、あなたの暮らしの安心につながればうれしいです。

次の記事、お楽しみにお待ちください。

コメント