40代後半〜50代になると、ふと「あと何年働けるだろう」と考える瞬間が増えてきます。

これは人的資本の減少に伴うもので、「老後の不安」っという言葉に集約されます。

でもこれを、

” 家計のステージが変わったサイン だ⁉ ”

っと、とらえるところから始める記事です。

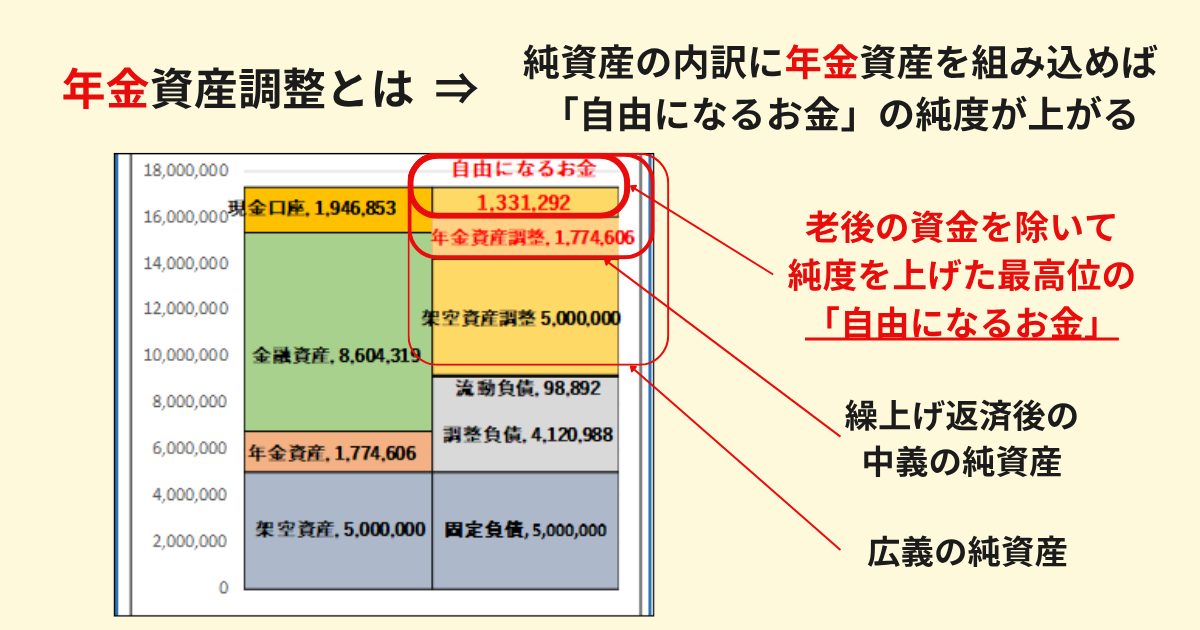

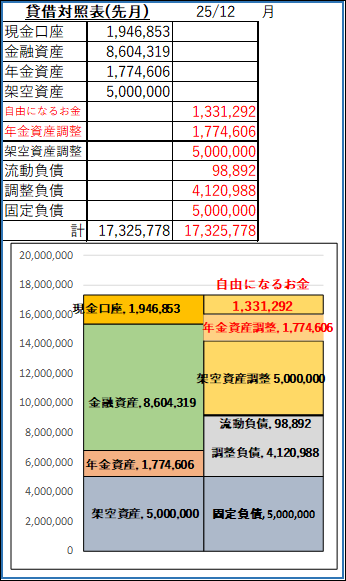

年金資産調整とは、老後資金として確保しておくべきお金を純資産から区分し、現役世代が実際に使える「自由になるお金」を正しく把握するための考え方です。

退職年齢が近づくと、家計の視点は大きく変わります

これまでワタシたちは、純資産の純度を上げて“いまの生活”の「自由になるお金」を整えてきました。

- 将来の支払いに対応した「取り置きのお金」

- 生活資産を除外する「架空資産」

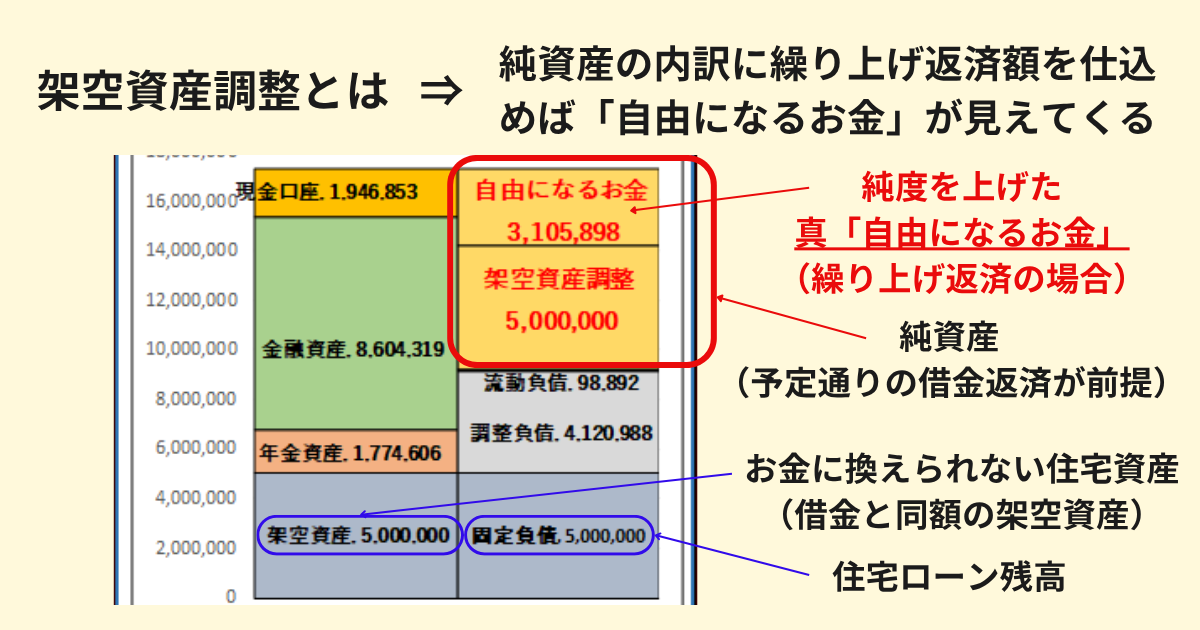

- 繰上げ返済を想定した「架空資産調整」

これらはすべて、純資産の純度を上げる工夫で

現役世代の家計を安定させるための技術 でした。

しかし退職が近づくと、もうひとつ避けられないテーマが浮上します。

老後の生活を支えるお金をどう確保するか

ここで必要になるのが、今回テーマの 「年金資産調整」 です。

老後の生活費と年金額を照らし合わせ、必要な資金を把握します

老後の生活を考える際には、まず「どのような暮らしを望むか」を大まかにイメージするところから始まります。

- 生活費

- ゆとり費(旅行・趣味・交際費)

- 医療費の備え・・・

次に、ねんきん定期便やねんきんネットで確認できる年金額を照らし合わせ、

毎月どれくらい不足するのか を把握します。

たとえば、

- 年金:18万円

- 生活費:22万円

→ 毎月4万円の不足

というように、老後の収支が見えてきます。

この不足額を20年間で考えると、

4万円 × 12ヶ月 × 20年 = 960万円

となり、これが老後の生活を支えるために取り置いておくべき金額の目安になります。

これまでの「自由になるお金」には老後資産が含まれていました

ここで、ひとつ大切な視点があります。

これまで把握してきた「自由になるお金」には、 老後のために使うべき資産が混ざっていた可能性があります。

iDeCo、企業型DC、年金保険などは、60歳・65歳になるまで現金化できません。

つまり、

現役世代の自由になるお金ではなかった ということです。

「もっと早く気づけばよかった」と感じる方もいらっしゃるかもしれませんが、これは自然なことだと考えています。

なぜなら、

退職年齢が近づいた“今”だからこそ必要になる視点

だからです。

ここで改めて整理したい点があります。

- iDeCoや企業型DCを「資産」として計上しているか

- 年金保険や貯蓄型保険を「費用」として処理していないか

これらは現役世代では大きな問題になりませんが、

50代に入ると“老後の家計”という新しい視点で見直す必要があります。

老後資金として確保しておくべきお金を、現役世代の自由になるお金に混ぜてしまうと、

家計の“自由度”を正しく把握できなくなるためです。

年金資産調整に含める資産と、退職金の扱いを整理します

年金資産調整に含めるべき資産は、老後の生活を支えるために確保しておくべきお金 です。

● iDeCo・企業型DC・年金保険

これらは 60歳または65歳になるまで現金化できません。

現役時代の自由になるお金としては使えないため、純資産に含めてしまうと 自由度を過大評価してしまいます。

そのため、この積立金額は年金資産資産勘定で仕訳し、

年金資産調整として純資産から差し引くことが合理的 です。

この取り扱いについては年金資産調整のやり方と同じです。

● 退職金(見込み額)の扱い

退職金は、発生主義の会計では、退職が確定するまで資産として計上しません。

しかし、家計管理は財務会計ではなく、人生の意思決定を支えるマネジメント です。

老後の生活設計を考えるうえでは、退職金の見込み額を含めて考える方が現実的で、意思決定に役立つ場合があります。

ただし、

- 勤続年数が短い

- 会社の制度が不透明

- 退職金の変動幅が大きい

といった場合は、あえて含めない判断も妥当 です。

退職金は、会計処理ではなく“マネジメント判断”で扱う資産 といえます。

年金資産調整で“最高位の自由になるお金”が見えてきます

純資産の内訳に「年金資産調整」を設け、

純資産 − 年金資産調整 = 老後を確保したうえでの自由になるお金

と、すれば、これにより、

老後資金を確保したうえでの“真の自由になるお金” が見えるようになります。

- 老後資金を確保したうえで、自由になるお金が明確になる

- 退職後の不安が軽くなる

- いまの生活の意思決定がしやすくなる

- 投資・消費・働き方の判断が安定する

これはまさに、人生後半における家計簿記の核心 といえる内容です。

次の記事では、

家計簿記の中心となる

「取り置きのお金」と「架空資産」の仕訳実務

についてお伝えする予定です。

コメント